小規模宅地等の特例を利用することで、土地の相続税評価額を最大で8割も下げられる可能性があります。

本記事では、相続手続きにおいて小規模宅地等の特例が適用可能かどうかを判断するための基本知識や具体的な計算方法、特例の利用方法および特例を利用する際の注意点について解説します。

もくじ

小規模宅地等の特例とは?

「小規模宅地等の特例」とは、条件を満たした土地の相続税評価額を最大で8割減額する制度です。

過去に高額な相続税が負担となり、相続人の生活が脅かされる事例が発生したことから、小規模な居住用土地などの相続税を特別に軽減する目的で、「小規模宅地等の特例」が設けられました。

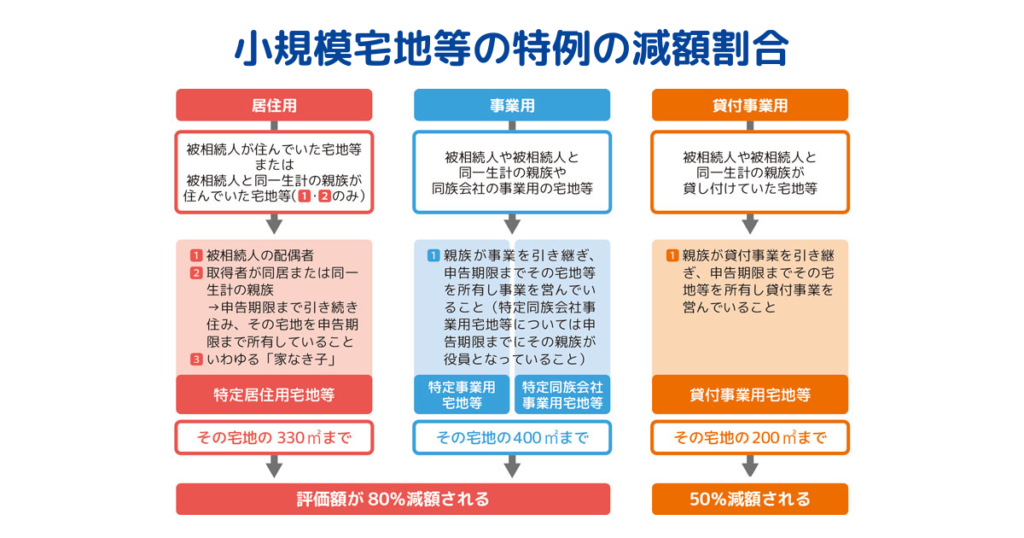

小規模宅地等の特例の対象となるのは、大きく分けて「居住用・事業用・貸付用」の宅地です。

また、軽減される相続税評価額の割合は、土地の種類と相続人の属性により異なります。

詳しくは後述します。

なお、相続人が配偶者や未成年者の場合は、小規模宅地等の特例以外にも税額軽減のための制度が設けられているため、忘れずに活用しましょう。

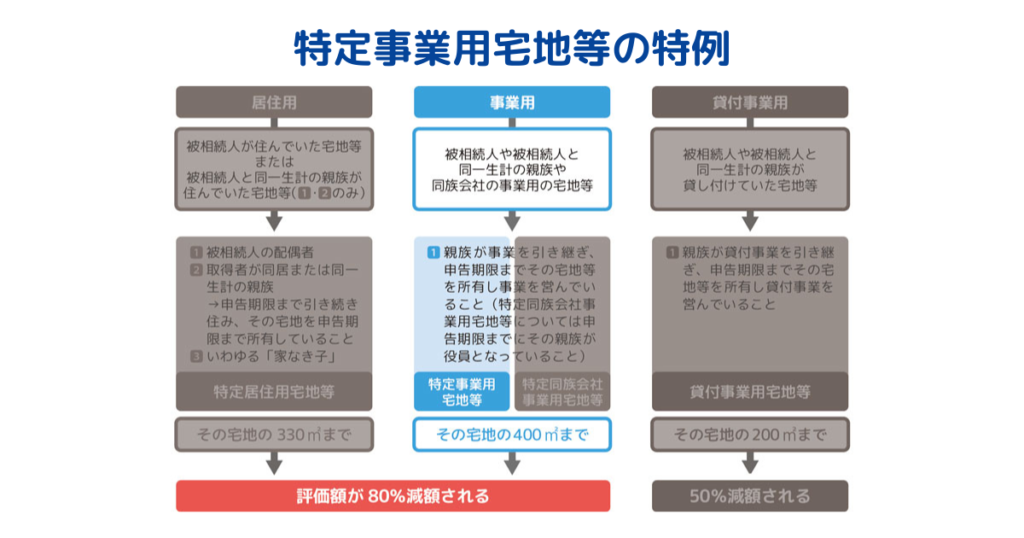

小規模宅地等の特例の対象となる宅地は?

小規模宅地等の特例の対象となる宅地の種類は、下記の4つです。

- 特定居住用宅地等(被相続人の自宅として使っていた宅地等)

- 特定事業用宅地等(被相続人の個人事業(貸付事業 用を除く)として使用)

- 貸付事業用宅地等(被相続人が貸地または貸家など貸付用としていた宅地等)

- 特定同族会社事業用宅地等(被相続人の会社(同族会社)として使っていた宅地等)

種類ごとの軽減割合は、下記の図をご参照ください。

なお、上記4種類の土地であっても、適用要件を満たしていない場合は、小規模宅地等の特例による相続税評価額の軽減を受けることはできません。

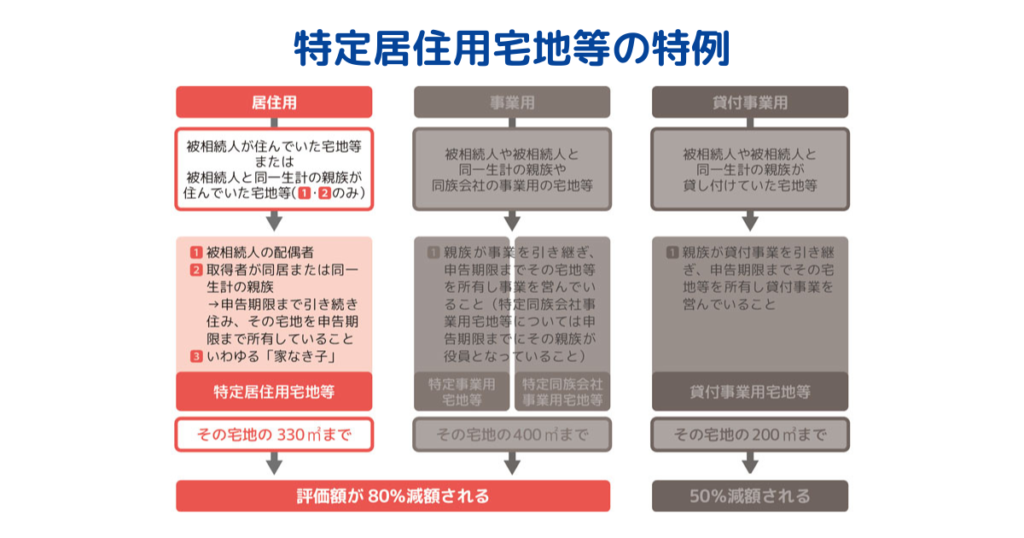

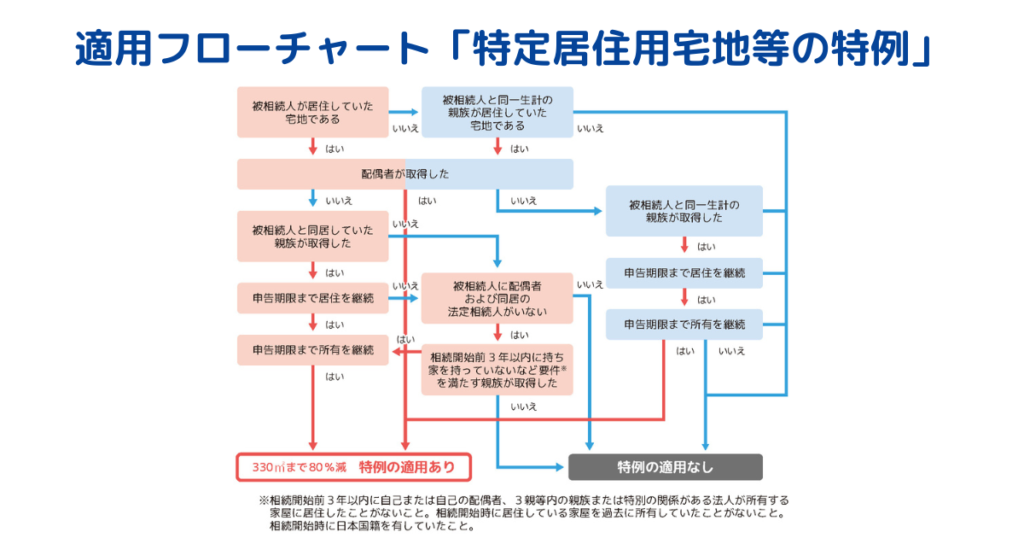

【小規模宅地等の特例①】特定居住用宅地等の特例(最大8割減額)

特定居住用宅地等の特例が適用された場合、当該土地の相続税評価額を8割減額することが可能です。

この特例の適用要件は、まず第一に当該宅地が被相続人の居住用であるのか、それとも被相続人と生計を共にしていた相続人の居住用であるのかによって大きく異なり、当該宅地を誰が相続するのか(相続人の属性)によっても細分化されます。

原則として、被相続人の配偶者は特定居住用宅地等の特例を利用できます。

配偶者以外の相続人が特定居住用宅地等を相続する場合は、相続人が被相続人と同じ建物に居住していたかどうかによって適用条件が異なります。

最終的な判断は専門家への相談をおすすめしますが、特例の適用が可能かどうかを簡単に確認したい方は、フローチャートをご活用ください。

(1)特定居住用宅地等の適用要件

被相続人が居住していた土地の場合

特定居住用宅地のうち、被相続人が居住していた土地においては、前述のとおり、被相続人の配偶者には取得者ごとの適用要件はありません。

しかし、被相続人と同居していた親族が当該土地を相続する場合は、下記の要件を両方満たす必要があります。

- 相続開始前から相続税申告の期限(死亡を知った日の翌日から10か月)まで当該建物に居住していること

- 特例の対象となる宅地を相続開始から相続税申告の期限まで有していること

相続人と同居していなかった親族が相続人となる場合の適用要件は、下記のとおりです。

- 日本国内に住んでいるか、日本国籍を有していること

- 被相続人に配偶者がいないこと

- 相続開始直前に被相続人と同居していた相続人がいないこと

- 相続開始前3年以内に、当該相続人と一定の関係のある親族等が所有する家屋に居住したことがないこと

- 被相続人が住んでいた家屋を相続開始前に一度も所有していないこと

- 当該宅地等を相続開始時から相続税申告の期限まで有していること

上記の適用要件の詳細は、国税庁のホームページをご確認ください。

※参考:国税庁.No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

被相続人と同一生計の親族が居住していた土地の場合

被相続人と生計を一にする(同じ財布で生活する)親族が居住していた場合、取得者ごとの要件はありません。

被相続人と同一生計の親族が当該土地を取得する場合は、次の条件を両方満たす必要があります。

-

相続開始前から相続税申告の期限まで継続して当該家屋に居住していること

-

特例の対象となる宅地等を相続税申告の期限まで有していること

なお、土地上の住宅が二世帯住宅の場合は、区分所有建物であるかどうかを確認する必要があります。

「区分所有建物」とは、2階建ての住宅の1階部分を親名義に、2階部分を子名義にするなど、各戸ごとに異なる名義に分けて登記した建物をいいます。

区分所有の二世帯住宅の場合、子どもの所有部分に関しては、原則として小規模宅地等の特例を利用できないため注意が必要です。

相続した二世帯住宅が区分所有になっているかどうかは、法務局で登記簿謄本を取得することで確認できます。

(2)複数の居住用宅地を相続して、小規模宅地等の特例が適用されるケース

被相続人が、複数の土地(それぞれ戸建てが建てられている)を所有していた場合、小規模宅地等の特例が適用されるかどうかは、ケースごとに判断しなければなりません。

この章では、二筆の土地にそれぞれ戸建てが一つずつ建てられているケースを想定して解説します。

①両方の戸建てを被相続人が行き来していたケース

片方の土地のみが特例の対象となります。

②片方には被相続人が居住し、もう一方には被相続人と生計を共にする親族が居住していたケース

両方とも特例の対象となります。ただし、評価額軽減の対象面積の上限は、両方の土地面積を合わせて330m²までです。

③片方には被相続人が居住し、もう一方を被相続人の事業のために貸し付けていたケース

各土地が居住用宅地および事業用宅地の条件を満たしているかどうかに着目し、特例の適用可否を判断します。

共に特例が適用できる場合でも、それぞれ法定の計算式に基づいて算出される面積の範囲内でのみ軽減を受けられる点に注意が必要です。

(3)特定居住用宅地等の減額割合と計算方法

特定居住用宅地等の減額割合は8割、面積の上限は330m²です。

面積が300m²以下の土地(土地評価額4,000万円)に、小規模宅地等の特例が適用される場合の相続税評価額の計算式は、下記のとおりです。

4,000万円 × 80% = 3,200万円

4,000万円 - 3,200万円 = 800万円

面積が450m²の土地(土地評価額4,500万円)に、小規模宅地等の特例を適用する場合は、下記のとおりに相続税評価額を算出します。

4,500万円 × 330m²/450m² × 80% = 2,640万円

4,500万円 - 2,640万円 = 1,860万円

相続税評価額の基本的な計算方法について確認したい方は、こちらをご確認ください。

土地の相続税評価額の基本的な計算方法や、評価額を下げるためにできる対策について分かりやすく解説しています。

【小規模宅地等の特例②】特定事業用宅地等の特例(最大8割減額)

(1)特定事業用宅地等の適用条件

特定事業用宅地として小規模宅地等の特例を受けるためには、下記のいずれかの条件を満たす土地を相続税申告の期限まで保有し、事業を継続していなければなりません。

- 被相続人が事業に使用していた土地

- 被相続人と同一生計であった親族が事業に使用していた土地

(被相続人から無償で借りている土地でなければならない)

なお、相続開始前3年以内に新たに事業に用いられた土地は、原則として特例の対象から除外されます。

(2)特定事業用宅地等の減額割合と計算方法

特定事業用宅地等の減額割合は8割、面積の上限は400m²です。

面積が300m²以下の事業用土地(評価額3,000万円)に、小規模宅地等の特例が適用される場合の相続税評価額の計算式は、下記のとおりです。

3,000万円 × 80% = 2,400万円

3,000万円 - 2,400万円 = 600万円

面積が500m²の土地(評価額5,000万円)に、小規模宅地等の特例を適用する場合は、下記のとおりに相続税評価額を算出します。

5,000万円 × 400m²/500m² × 80% = 3,200万円

5,000万円 - 3,200万円 = 1,800万円

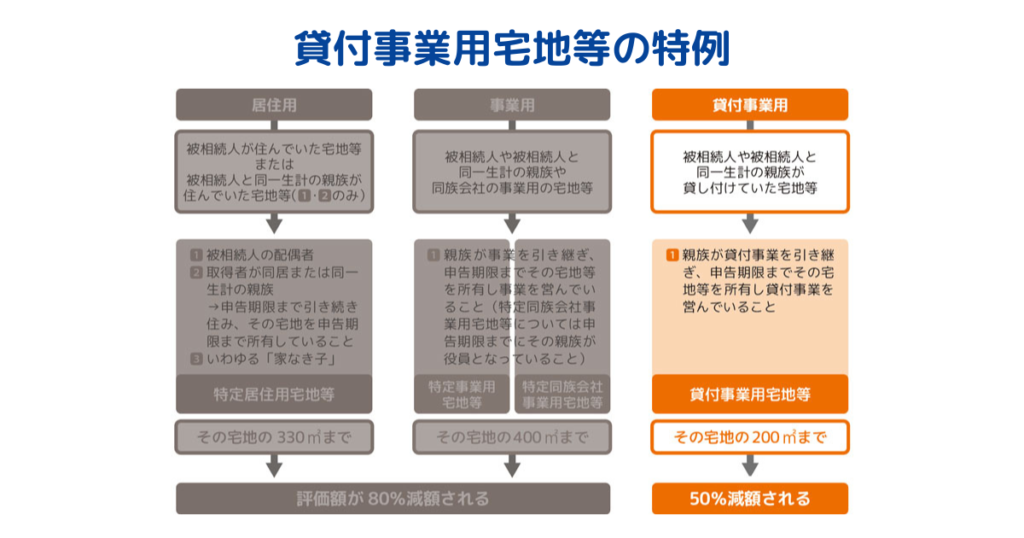

【小規模宅地等の特例③】貸付事業用宅地等の特例(最大5割減額)

(1)貸付事業用宅地等の適用条件

「貸付事業用宅地等」とは、賃貸用マンションや賃貸用アパート、賃貸駐車場などを営むために用いられている土地のことです。

貸付事業用宅地等として特例の適用を受けるためには、土地の使用に関する下記の要件を満たし、相続税申告の期限まで事業を継続しながら当該土地を所有し続けていなければなりません。

また、相続する宅地や相続人が複数の場合は、適用する制度によって減額割合が異なるため、適切な判断が必要です。

- 被相続人自身が貸付事業のために使用していた土地

- 被相続人と同一生計の親族が貸付事業に使用していた土地

(被相続人から親族へ土地・建物の地代や・家賃を支払っていない場合に限る)

なお、相続開始前3年以内に新たに貸付事業に用いられた土地は、原則として特例の対象から除外されます。

(2)貸付事業用宅地等の減額割合と計算方法

貸付事業用宅地等の減額割合は5割で、面積の上限は200m²です。

面積が200m²以下の貸付事業用土地(評価額2,000万円)に、小規模宅地等の特例が適用される場合の相続税評価額の計算式は、下記のとおりです。

2,000万円 × 50% = 1,000万円

2,000万円 - 1,000万円 = 1,000万円

面積が500m²の土地(評価額6,000万円)に、小規模宅地等の特例を適用する場合は、下記のとおりに相続税評価額を算出します。

6,000万円 × 200m²/500m² × 50% = 1,200万円

6,000万円 - 1,200万円 = 4,800万円

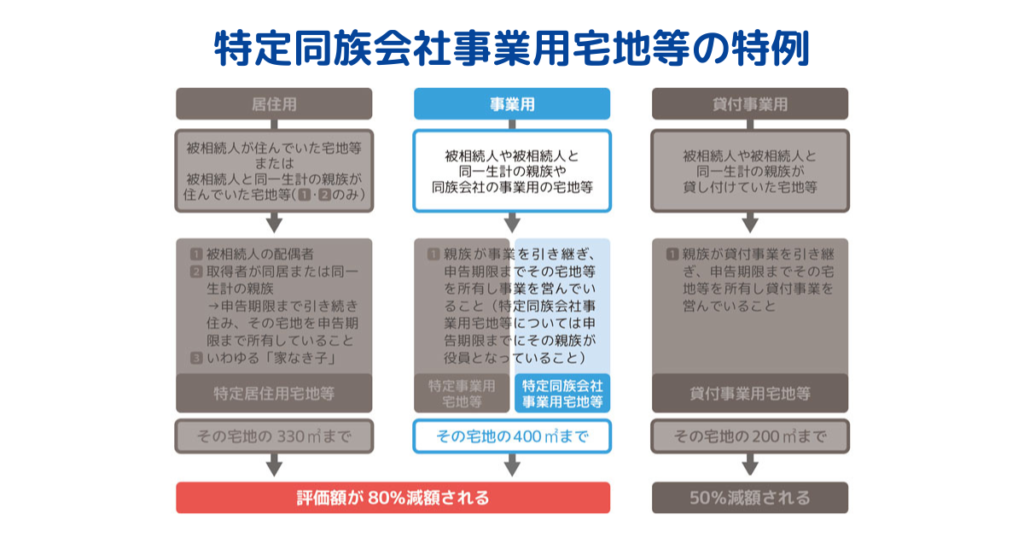

【小規模宅地等の特例④】特定同族会社事業用宅地等の特例(最大8割減額)

「特定同族会社事業用宅地等」とは、一定の同族法人(被相続人・被相続人の親族・被相続人と特別の関係にある者等が、会社の発行済株式または出資の50%超を保有している会社)に貸し付けられ、当該法人が事業の用に供している宅地等のことです。

相続税申告の期限が到来した際に当該同族法人が清算中の場合は、小規模宅地等の特例の対象外となるため注意してください。

なお、「被相続人と特別の関係にある者」とは、事実婚関係にある者や商業上の使用人関係にある者などを指します。

同族法人の判定について、より詳細な条件を知りたい場合は、国税庁のホームページを参照ください。

※参考:国税庁 同族会社の判定 https://www.nta.go.jp/law/joho-zeikaishaku/hojin/070313/03.htm

(1)特定同族会社事業用宅地等の適用条件

特定同族会社事業用宅地等として、小規模宅地等の特例の適用を受けるための主な条件は、下記のとおりです。

- 被相続人および被相続人の親族、被相続人と特別の関係にある者等が、会社の発行済株式または出資の50%超を保有していること

- 法人が当該土地を、相続開始前から相続税申告の期限まで継続して事業に使用していること

- 当該土地の取得者が、相続税申告の期限が到来した時点で当該法人の役員であり、土地の保有を継続していること

(2)特定同族会社事業用宅地等の減額割合と計算方法

特定同族会社事業用宅地等の減額割合は8割で、面積の上限は400m²です。

面積が400m²の事業用土地(評価額5,000万円)に、特例が適用される場合の相続税評価額の計算式は、下記のとおりになります。

5,000万円 × 80% = 4,000万円

5,000万円 - 4,000万円 = 1,000万円

面積が500m²の事業用土地(評価額7,000万円)に、小規模宅地等の特例を適用する場合は、下記のとおりに相続税評価額を算出します。

7,000万円 × 400m²/500m² × 80% = 4,480万円

7,000万円 - 4,480万円 = 2,520万円

【事例】特定居住用宅地等の特例を利用して土地評価額を8割減額したケース

土地の相続税評価額を8割減額するためには、当該土地が「特定居住用宅地等」「特定事業用宅地等」「特定同族会社事業用宅地等」のいずれかに該当し、かつそのほかの要件をすべて満たしている必要があります。

小規模宅地等の特例が適用できるかどうかによって、相続税額は大きく変わります。

小規模宅地等の特例の利用可否を検討する際には、現状の土地の状況を考慮し、評価額の8割減を実現できるかどうかを十分に検討することが重要です。

実際の事例を知りたい方は、以下の記事もご参照ください。

次の相続のことも考慮し、小規模宅地等の特例を適用することで、相続税の負担を大幅に下げることができた事例を解説しています。

小規模宅地等の特例の申請方法

小規模宅地等の特例の申請方法および、宅地の種類にかかわらず必要となる書類は、下記のとおりです。

相続税申告書の提出と同時に、必要書類をそろえて特例の申告を行う。

- 被相続人の出生から死亡までの戸籍の謄本(被相続人の死亡から10日が経過した日以降の作成日付のもの)または法定相続情報一覧図

- 遺言書の写しまたは遺産分割協議書の写し

(遺産分割協議書は、相続人全員分の実印押印+印鑑証明書の添付) - 申告期限内に遺産分割ができない場合は、申告期限後3年以内の分割見込書

相続税の申告および納税までに、相続人の特定や相続財産の把握、遺産分割協議などの手続きをすべて終えておく必要があります。

相続発生後は、速やかに相続人および相続財産の調査を行い、遺産分割協議の手続きを進めましょう。

(1)被相続人が居住していた宅地について特例を申告する際に必要な書類

小規模宅地等の特例の申告に必要な書類は、対象土地の状況および相続人の属性(同居親族・家なき子)によって異なります。

前述した「宅地の種類や相続人の状況に関わらず必要となる書類」以外に必要な書類は以下のとおりです。

- 特例の適用を受ける宅地等を自己の居住の用に供していることを明らかにする書類(特例の適用を受ける人がマイナンバー(個人番号)を有する場合は提出不要)

- 相続開始前3年以内における住所又は居所を明らかにする書類(特例の適用を受ける人がマイナンバー(個人番号)を有する場合には提出不要)

- 相続開始前3年以内に居住していた家屋が、自己、自己の配偶者、三親等内の親族又は特別の関係がある一定の法人の所有する家屋以外の家屋である旨を証する書類

- 相続開始の時において自己の居住している家屋を相続開始前のいずれの時においても所有していたことがないことを証する書類

- 二世帯で同居しており、同居の事実が証明できる書類(例:相続人・被相続人の住民票、登記事項証明書、間取り図など)

被相続人が老人ホーム入居中や入院中に死亡した場合は、上記のほかに以下の書類も必要です。

- 被相続人の戸籍の附票の写し(相続開始日以降作成)

- 介護保険の被保険者証の写し、障害者福祉サービス受給者証の写しなど

- 施設入所のための契約書の写しなど

具体的な必要書類は、税理士または税務署へ事前に相談したうえで準備を進めることをおすすめします。

(2)被相続人の事業用であった宅地について特例を申告する際に必要な書類

前述した「宅地の種類や相続人の状況に関わらず必要となる書類」以外に必要な書類は以下のとおりです。

- 一定の郵便局舎の敷地の用に供されている宅地の場合には、総務大臣が交付した証明書

- 特例の対象となる法人の定款の写し

- 特例の対象となる法人の発行済株式総数や出資総額を確認できる書類

- 被相続人、被相続人の親族および被相続人と特別の関係にある人が有する株式や出資額を確認できる書類

- 賃貸借契約書(相続開始前、3年超の期間にわたり特定貸付事業を行っていたことが確認できる書類)

事業の状況によって必要書類が変わる可能性がありますので、税理士または税務署へ相談したうえで準備を進めることをおすすめします。

小規模宅地等の特例の適用を受ける際の注意点

小規模宅地等の特例の適用を受けるためには、原則として、遺産分割協議および相続税の申告が完了していなければなりません。

遺産分割協議が期限内に完了できない場合は、「申告期限後3年以内の分割見込書」を提出することで、3年の猶予が得られます。

(1)遺産分割が相続税申告までに完了しない場合は見込書を提出する

小規模宅地等の特例の適用を受けるためには、原則として、遺産分割協議および相続税の申告(相続開始を知った日の翌日から10か月以内)が完了していなければなりません。

相続税申告の期限までに遺産分割協議が整わない場合、「申告期限後3年以内の分割見込書」を提出して相続税の申告を行います。

猶予期間である3年以内に遺産分割協議を成立させて修正申告を行えれば、小規模宅地等の特例を受けることが可能です。

(2)特例適用により相続税が0円になるケースでも、相続税申告は必要

小規模宅地等の特例の適用により相続税が0円になる場合でも、相続税の申告(特例の申告)は必ず行いましょう。

なぜなら、税務署に特例の利用を通知する義務があるためです。

もし相続税の申告を行わなかった場合、特例の利用を選択しなかったと見なされ、特例の適用を受けることができなくなります。

その場合、追徴課税の対象となる可能性があります。

(3)相続税の申告期限前に宅地を売却すると特例を適用できないケースがある

配偶者以外の同居親族や、同居せず生計を共にする親族が取得者となって小規模宅地等の特例を受けるためには、当該取得者は相続税申告の期限まで対象土地を保有していなければなりません。

相続税の申告期限前に対象土地を売却した場合、特例の対象外となるため、売却時期は慎重に検討しましょう。

(4)相続時精算課税制度により贈与された宅地等は、特例対象外

相続時精算課税制度により被相続人から相続人へ生前贈与されていた土地は、小規模宅地等の特例を利用できません。

「相続時精算課税制度」とは、生前贈与した財産を贈与財産としてではなく、相続財産に含めて計上することができる制度です。

相続税の税率は贈与税よりも低く、税負担を軽減できるメリットがあります。

ただし、場合によっては、小規模宅地等の特例を利用した方が税負担が軽くなるケースもあります。

小規模宅地等の特例を最大限に活用した相続税対策は、税理士に相談を

小規模宅地等の特例を適切に利用することができれば、相続税を大幅に軽減することが可能です。

しかし、小規模宅地等の特例が利用できるかどうか判断を見誤ってしまうと、軽減を受けられない恐れもあります。

適正な納税額を納めるには、相続分野において豊富な実績と経験を持つ税理士などの専門家に相談することがおすすめです。

とくに、複数の土地を所有している場合や、事業用・貸付用などの判断が難しい場合は、相続税申告の期限に間に合うように、相続税を得意とする専門家へ早めに相談するとよいでしょう。