土地を相続したものの、相続税が高額で納付が難しいと感じる方は少なくありません。

相続税の申告と納付は、原則として相続開始から10か月以内に行う必要があります。

しかし、相続財産の大部分が「土地」や「建物」など現金化しにくい資産で構成されていると、短期間で納税資金を確保するのは容易ではありません。

さらに、期限内に遺産分割協議が整わず、申告や納付が遅れてしまう場合もあります。

本記事では、相続税の納付が困難な場合にどのような選択肢があるのか、状況別に具体的な解決策を分かりやすくご紹介します。

もくじ

相続税の発生条件と土地の相続税評価額の算出方法

相続税が発生する条件

相続税は、相続によって取得した財産の総額(遺産総額)が基礎控除額を上回る場合に、申告および納付が必要になります。基礎控除の金額は以下の計算式で求められます。

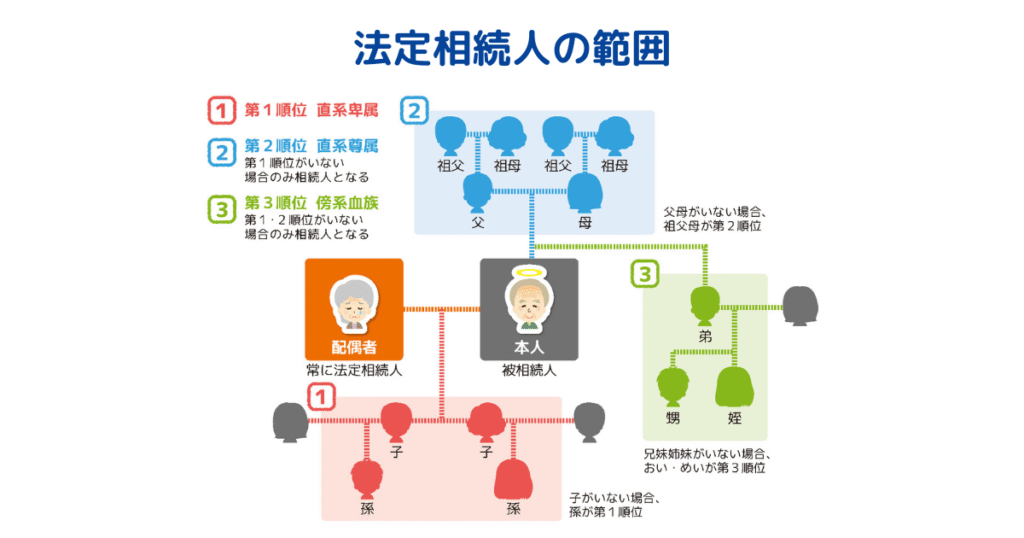

3,000万円 +(600万円 × 法定相続人の数)

なお、相続税の発生ラインや相続税額の早見表については、以下の記事で詳しく解説しています。

相続税がかかる基準や相続税を軽減できる特例・控除などについて、詳しく解説しています。

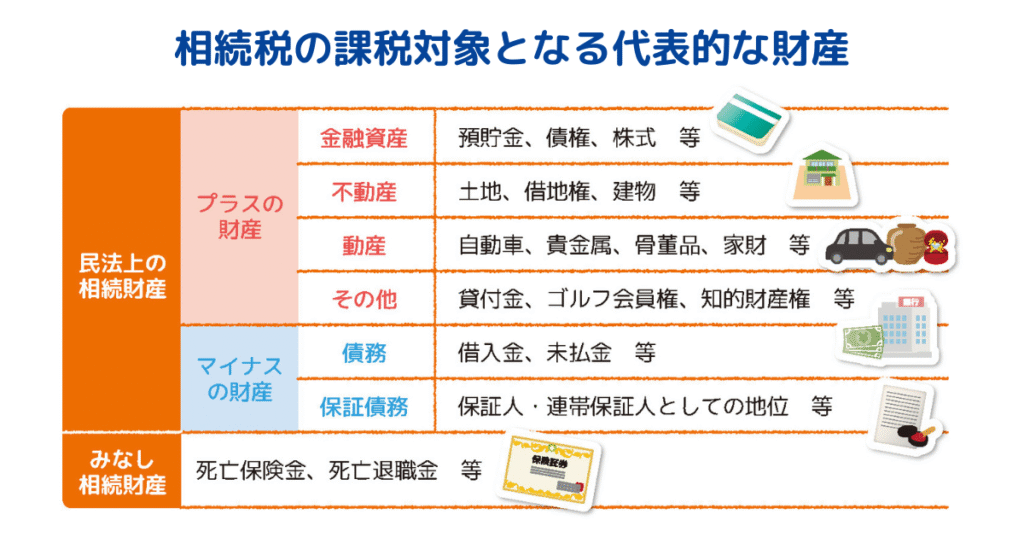

課税対象になる相続財産とは

相続税の対象となる財産は、土地や建物といった不動産に限られません。

現金や預貯金、有価証券(株式や投資信託)、貸付金、未収入金なども含まれます。

また、特許権や著作権などの無形資産についても、金銭的な価値が認められれば課税対象となります。

つまり、目に見えるかどうかにかかわらず、価値のある財産は相続税の対象となるのです。

さらに、他人名義であっても、実質的に被相続人が管理・支配していたと判断される名義預金も課税対象に含まれる可能性があります。

なお、各財産の評価額は種類によって異なる方法で算出されます。

例えば、不動産は路線価や固定資産税評価額をもとに、上場株式は相続開始時点の終値等で評価されます。

それぞれの財産ごとの計算方法を把握しておくことが大切です。

土地の相続税評価額を算出する方法

土地の相続税評価額は、主に「路線価方式」または「倍率方式」によって算出されます。

路線価方式は、国税庁が公表する路線価が設定されている地域に適用され、この路線価をもとに評価します。

一方で、路線価が設定されていない地域では、固定資産税評価額に一定の倍率をかけて評価する「倍率方式」が用いられます。

さらに、市街地農地など一部の土地では、宅地としての利用可能性を考慮し、「宅地比準方式」で評価される場合もあります。

また、土地の評価は、単に面積や用途だけで決まるわけではありません。

以下のような要素も大きく影響します。

- 借地権や借家権などの権利関係

- 奥行き、間口、形状などの物理的条件

- 接道状況や公法上の制限といった周辺環境

これらの要素を正しく反映しなければ、評価額を誤ってしまい、結果として相続税を少なく申告してしまうリスクがあります。

過少申告が発覚すると、追徴課税を受けるおそれがあるため、とくに条件が複雑な土地については、相続に詳しい税理士などの専門家へ早めに相談することが望ましいです。

土地の評価方法について詳しく知りたい方は、以下の記事もご覧ください。

土地の相続税が払えないケースとは?

相続財産の現預金が少ないケース

相続財産の大半が土地や建物といった不動産で、現預金がほとんど含まれていない場合、相続税の納付資金を確保するのが難しくなります。

不動産は一般に相続税評価額が高いため、納税額が想定以上に大きくなるケースも少なくありません。

また、不動産以外にも、美術品や骨董品、非上場株式やゴルフ会員権といった資産も、短期間での現金化が難しいケースです。

相続税は原則として現金で一括納付する必要があるため、こうした資産構成の場合、手元資金だけでは相続税を納めきれない可能性が生じます。

遺産分割協議がまとまらず、申告・納付が進まないケース

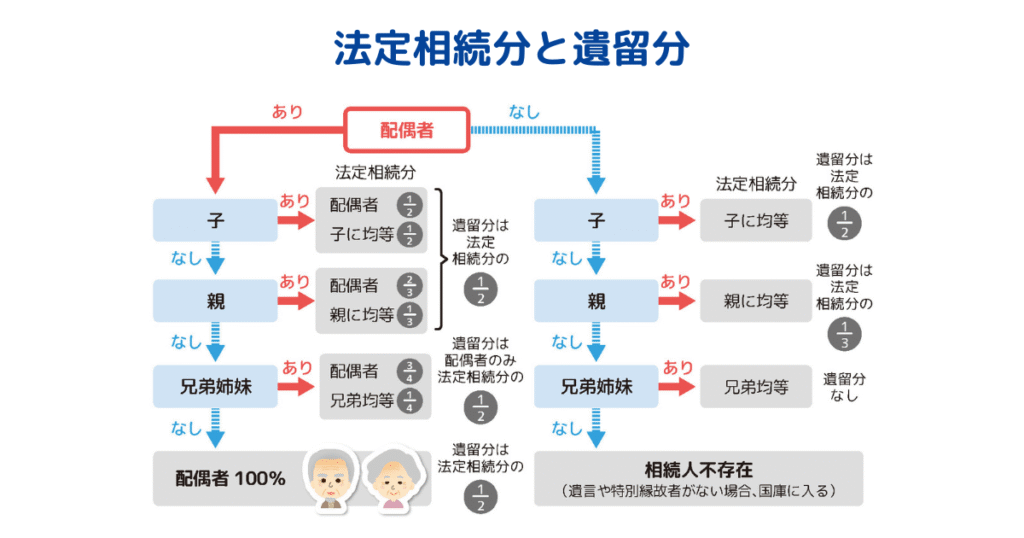

被相続人が遺言を残していなかった場合には、相続人全員で遺産の分け方について話し合う必要があります。

この話し合いは「遺産分割協議」と呼ばれ、相続人全員が合意することで、具体的な分配内容を決定する法的手続きです。

民法では、原則として法定相続分に従った分割が基本となりますが、相続人全員が合意すれば、法定相続分とは異なる分割も可能です。

ただし、遺留分と呼ばれる最低限取得できると保証された割合を侵害しないよう注意が求められます。

遺産分割協議は、相続財産の金額に関係なく、感情的な対立や権利の主張が絡み合い、話し合いが長引くケースも珍しくありません。

協議がまとまらないあいだは、被相続人の預金口座が凍結された状態となり、預金の引き出しができず、納税資金の準備に支障が出る可能性があります。

なお、遺産分割協議が未成立であっても、相続税の申告や納付の期限が延びることはありません。

路線価の上昇により相続税が払えなくなってしまうケースもある

都市部の土地は、利便性の高さや人気の集中といった要因により、相続税評価額が高くなる傾向があります。

その背景には、訪日観光客の増加による商業地の需要拡大、再開発による都市機能の整備、投資用マンションの需要増などがあり、こうした影響は周辺の郊外住宅地にも及び、地価全体が上昇しています。

これにともない、国税庁が定める路線価も上昇し、結果として土地の相続税評価額が高くなり、納税額が予想以上に増えるケースも見られます。

相続税を納付期限までに納められない場合の対処法6選

相続税の納付期限は、被相続人の死亡を知った日の翌日から10か月以内と定められています。

この期間内に納付資金を準備できない場合は、早急な対応が必要となります。

特に土地などの現金化に時間を要する資産を多く相続した場合、納税資金を期限までに用意するのは難しいケースもあるでしょう。

そのような場合に検討できる主な対処法として、次の6つの方法があります。

- 土地の評価を見直す

- 延納制度を利用して分割納付する

- 物納制度を利用して不動産等で納税する

- 相続財産を売却して納税資金を確保する

- 土地を担保に借り入れを行う

- 相続放棄を選択する

どの方法を選ぶかによって、今後の資産管理や家族への影響が大きく異なるため、早めに状況を整理し、適切な対策を検討することが大切です。

1.土地の評価を見直してみる

相続税の負担が大きいと感じた場合には、まず土地の相続税評価額の見直しを検討することが有効です。

土地は評価方法の違いによって、評価額が100万円単位で変動することがあり、その結果、納税額も大きく変わる可能性があります。

土地の評価は一筆ごとに、地形や接道状況、利用状況、借地権などの権利関係などを踏まえて行う必要があります。

国税庁の定める基準では、これらの条件に応じて多数の補正項目が設けられており、例えば土地の形がいびつである、不整形地に該当する、接道義務を満たしていないなどの場合には、補正を適用して評価額を下げることが可能です。

ただし、補正の適用には詳細なルールがあり、自己判断で進めた結果、評価が不適切となることもあります。

土地の評価に不安がある場合は、相続税の土地評価に精通した専門家に相談してみることも重要です。

2.延納制度を活用する(分割で納付する方法)

相続税を一括で納めるのが難しい場合には、延納制度を利用するという選択肢があります。

延納制度を活用すれば、最長20年にわたり、年1回の分割による納付が認められています。

納税の負担を軽減する制度ですが、利用には一定の要件を満たす必要があります。

例えば、現金で納付できない事情があることや、相続財産の構成、納税額の大きさなどが審査の対象となります。

また、延納の期間中は利子税が発生し、延納の期間や納税額によっては担保が必要になる場合もあります。

延納制度の適用を受けるには、申告期限までに申請書類を提出する必要があるため、早めの準備が求められます。

制度の内容や必要な手続きについては、国税庁の公式ホームページで最新情報を確認しましょう。

参考:相続税の延納|国税庁 https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4211.htm

3.物納制度を活用する(不動産・その他財産で納税する方法)

相続税を現金で納めるのが難しい場合には、物納制度を利用するという方法があります。

この制度では、相続財産のうち一定の不動産や有価証券などを用いて、現金の代わりに納税することが可能です。

ただし、物納は延納をしても納付できないと判断されたときに限り認められるため、制度の利用には厳しい条件があります。

物納に充てることができる財産には、あらかじめ優先順位が設けられており、任意に選ぶことはできません。

例えば、換金性が低い物納劣後財産や、管理が難しい管理処分不適格財産は、原則として物納に認められていません。

こうした財産しか残っていない場合は、他の財産で納税できないことを証明する必要があります。

また、制度の条件を満たしていないと、物納が認められない可能性があります。事前に内容を確認しておきましょう。

以下は、物納に使用できる財産の優先順位です。

| 優先順位 | 財産の種類 |

|---|---|

| 第1順位 | 不動産、船舶、国債証券、地方債証券、上場株式などただし、これらのうち物納劣後財産に該当するものは制限あり |

| 第2順位 | 非上場株式など非上場株式のうち物納劣後財産に該当するもの |

| 第3順位 | 動産 |

物納制度を利用するには、相続税の申告期限内に、物納申請書と必要書類を提出する必要があります。

4.土地・その他相続財産を売却して納税資金を確保する

相続税の支払いに必要な現金を用意する手段として、相続した土地や財産を売却する方法があります。

特に、手元の現金が少なく、不動産など換金に時間を要する資産を多く引き継いだ場合には、有効な選択肢です。

不動産の売却によって多額の資金を確保できれば、納税資金の問題を解消できる可能性があります。

ただし、売却には手続きや買い手との交渉に時間を要することが多く、申告・納付の期限に間に合わない可能性もあります。

また売り急ぎにより、売却価格が下がってしまう可能性もあります。

相続税の申告期限は相続開始から10か月以内と定められているため、売却を検討する際は早めに行動を開始し、期限内に納税できるよう計画を立てることが大切です。

相続した不動産を売却する前には、名義変更が必要

土地や建物などを相続した場合、それを売却する前に相続登記を行い、名義を相続人へ変更する必要があります。

なお、2024年4月1日からは、相続登記が法律で義務づけられており、売却の有無にかかわらず対応が求められます。

相続した土地やその他財産の売却益には譲渡所得税が課される場合がある

相続した財産を売却して利益が出た場合には、譲渡所得税と住民税の課税対象となることがあります。

譲渡所得は、「売却金額-(取得費+譲渡費用)」で算出されます。

取得費が不明な場合には、売却価格の5%を概算取得費とみなして計算しますが、実際の取得費より低くなり、譲渡所得税が本来よりも高額になるケースがありますので注意が必要です。

相続した土地の売却で必要となる税金の計算方法や、譲渡所得税を軽減させるために利用できる特例や控除については、こちらで詳しく解説しています。

相続した土地の売却時に生じる税金について、計算方法や適用可能な特例・控除について解説しています。

美術品・有価証券など、相続した動産を売却する際の注意点

相続財産には、土地や建物だけでなく、美術品、宝石、有価証券などの動産が含まれることもあります。

こうした財産を売却することで納税資金を得る方法もありますが、これにも注意すべき点があります。

美術品や骨董品は評価額の把握が難しく、売却価格の見通しを立てにくいことがあります。

また、有価証券や貴金属類は価格変動が大きく、売却する時期によって譲渡所得税や住民税が大きく変わる可能性があります。

5.金融機関から納税のための資金を借り入れる

相続した土地や財産を処分せずに残したいと考える場合には、相続税の納付資金を金融機関から借り入れるという方法があります。

一部の銀行などでは、相続税の支払いを目的とした専用ローンを取り扱っており、納税資金を現金で一時的に調達する手段として活用できます。

相続税の延滞税と比較して、低い金利で利用できる場合もあり、納税負担の軽減につながる可能性があります。

ただし、借り入れには審査があり、担保の提供や返済計画の確認など、所定の条件を満たす必要があります。

金融機関によって取り扱い内容や条件が異なるため、利用を検討する際には各社の制度を事前に確認しておくことが重要です。

6.相続放棄をして相続税の支払い義務を回避する

相続税の納付が難しい場合や、相続財産の中に借金などの債務が多く含まれているときには、相続放棄を選ぶという手段があります。

相続放棄とは、相続人としてのすべての権利と義務を放棄することで、認められれば相続税の支払い義務も生じません。

ただし、相続財産の一部を取得したと見なされると、相続放棄は原則として認められません。

例えば、被相続人の預金を引き出したり、形見として品物を受け取ったりした場合には、相続を承認したと判断されることがあります。

相続放棄を希望する場合は、相続の開始を知った日から3か月以内に家庭裁判所へ申述する必要があります。

この期間を過ぎてしまうと、原則として放棄の手続きは受け付けられません。

相続放棄をするかどうかは、財産の全体像を確認したうえで、早めに判断する必要があります。

土地の相続税を軽減できる控除・特例の活用方法

相続財産に資産価値の高い土地が含まれていると、相続税の負担が大きくなる傾向があります。

このような場合には、相続税評価額や納税額を抑えるための特例や控除制度の活用が効果的です。

例えば、小規模宅地等の特例や配偶者の税額軽減は、代表的な制度です。

条件を満たせば、大幅な税負担の軽減が期待できます。

これらの制度は、それぞれに適用要件があり、組み合わせ方によっても効果が変わるため、制度の内容をよく理解し、自身の状況に応じた選択が求められます。

控除制度を活用して相続税納付額を軽減

土地を含む相続では、相続税の負担が重くなるケースが多く見られます。

しかし、状況に応じて各種控除制度を適用することで、相続税の納付額を抑えることが可能です。

なかでも代表的なのが、基礎控除と配偶者の税額軽減です。

配偶者の税額軽減とは、配偶者が相続した財産のうち、「1億6,000万円」または「法定相続分に相当する額」のどちらか多い金額までが非課税となる制度です。

配偶者の生活を守る趣旨で設けられており、非常に大きな節税効果が見込めます。

また、次のような控除制度も、条件を満たす場合には適用が可能です。

| 控除制度名 | 概要 |

|---|---|

| 未成年者控除 | 相続人が未成年の場合、年齢に応じて相続税から一定額を控除 |

| 障害者控除 | 相続人が障害者である場合、年齢に応じた金額が控除される |

| 相次相続控除 | 被相続人の相続から10年以内に再度相続が発生した際に適用される |

| 贈与税額控除 | 相続人が支払った贈与税の金額を既定の範囲内で控除できる |

| 外国税額控除 | 海外で課税された税額を日本の相続税から控除できる |

小規模宅地等の特例を活用して土地の相続税評価額を減額

相続税の負担を軽減する方法の一つとして、「小規模宅地等の特例」があります。

これは、一定の条件を満たす宅地について、相続税評価額を最大で80%まで減額できる制度です。

例えば、被相続人が居住していた自宅の敷地を配偶者や同居していた親族が相続する場合、所定の要件をすべて満たせば、この特例を利用できます。

この制度を活用するには、居住の継続や事業の継続など、条件を満たしていることを証明しなければなりません。

また、相続税の申告期限内に適切な手続きを行うことが必要です。

手続きの内容は複雑で、要件の判定も容易ではないため、特例の適用を検討する場合には、相続に詳しい税理士などの専門家に相談するのが望ましいです。

小規模宅地等の特例が適用可能かどうかを判断するための基本知識や具体的な計算方法、特例を利用する際の注意点について解説しています。

相続が発生する前から土地を活用して相続税評価額を軽減(アパート経営・賃貸)

将来的に多くの土地や評価額が高い土地を相続する可能性がある場合は、相続が発生する前の段階で土地を賃貸目的で活用しておくことが、相続税の対策として有効です。

例えば、自宅の敷地にアパートを建てて賃貸に出すことで、その土地は貸家建付地として扱われるため、評価額が下がる可能性があります。

また、要件を満たす場合には、小規模宅地等の特例を併用できる場合もあります。

ただし、賃貸経営には空室リスクや修繕費、建築費などの初期投資が必要となるため、事業としての側面からも検討が求められます。

こうした土地活用の適否は、土地活用の必要性、対象不動産の立地、ご家族の状況等に応じて判断しましょう。

そのほかの軽減方法

土地の評価以外にも、相続税の負担を軽くするための方法はいくつかあります。

そのひとつが、生命保険に設けられた非課税枠の活用です。

法定相続人1人あたり500万円までの保険金は、相続税の対象から除くことができます。

また、贈与を計画的に行うことも有効です。

暦年贈与や相続時精算課税制度を利用した贈与、教育資金の一括贈与、結婚や子育て資金の非課税制度などを活用すれば、相続税を減らせる可能性があります。

ただし、使い方によっては負担がかえって大きくなることもあるため、各制度の内容を把握しておくことが大切です。

さらに、養子縁組によって法定相続人の数を増やすと、基礎控除額を多くできる場合があります。

ただし、相続税法では養子の人数に上限があり、実子がいる場合は1人まで、いない場合は2人までしか相続人として計算に含めることができません。

遺産分割がまとまらず相続税申告や納税ができない場合の対処法

相続人同士の話し合いがまとまらず、遺産分割協議書を作成できない場合、被相続人名義の預金口座は凍結され、原則として資金を引き出すことができません。

その結果、相続税を納めるための資金を準備できず、申告や納税の手続きが滞ってしまうことがあります。

このような場合には、相続税の納付に必要な範囲に限って、法定相続分にしたがって分割協議を行う方法があります。

その協議内容をもとに、金融機関に対して法定相続分に応じた預金の払い出しを請求することで、納税資金を確保できる可能性があります。

このような協議は、納税資金の確保という目的に絞ったものです。

そのほかの財産の分け方については、後日あらためて相続人全員で正式に協議が可能です。

相続税を払えずに放置すると差し押さえの可能性がある

相続税は、被相続人が亡くなったことを知った日の翌日から10か月以内に納める必要があります。

この期限を過ぎてしまうと、無申告加算税や延滞税が課される可能性があります。

納税がなされない状態が続くと、税務署から督促状が届いたり、電話で確認されたりすることがあります。

それでも対応しなかった場合、財産が差し押さえられる可能性もあるため、早めの行動が望まれます。

また、相続人全員には連帯納付義務があるため、1人が納税を怠ると、他の相続人にも相続税や利子税が請求される場合があります。

期限までの納付が難しい場合は、延納制度や物納制度を利用することで、強制的な徴収を避けられることがあります。

状況に応じて制度を活用し、早めに対応しておくことが安心につながります。

土地の相続税が払えないときは相続専門の税理士へ相談

相続税には明確な納付期限があるため、速やかに申告と納税の準備を進めることが必要です。

相続税額は、財産を評価した後に計算するため、早めの作業が望まれます。

特に土地については、評価次第で評価額が大きく変わり、金額によっては納税資金の準備に時間がかかることがあります。

もし納税資金の準備が間に合わない場合は、土地の売却や、延納や物納といった制度の利用が選択肢となります。

ただし、相続発生から納税期限までは10か月しかないため、個人で対応するのは難しいのが実情です。

不動産や相続税の手続きに詳しい税理士法人へ相談することをおすすめします。