土地を相続する際は、その土地の相続税評価額を算出する必要があります。

市街化区域内にある土地の相続税評価額の算出方法は主に2種類あり、宅地か宅地以外かによって適用される計算方法が異なります。

この記事では、市街化区域内にある宅地以外の土地の相続税評価額を計算するための「宅地比準方式」について、具体的に解説します。

もくじ

宅地比準方式とは?適用する土地の種類と路線価方式・倍率方式との違い

宅地比準方式とは何か

「宅地比準方式」とは、土地の相続税評価に用いる計算方法のひとつです。

主に次のような土地に適用します。

- 市街化区域における宅地以外の土地(農地・山林・原野・雑種地などで宅地開発が可能な土地)

- 市街化調整区域における宅地開発が可能な雑種地など

「比準」とは、類似した事例と比較しながら価格を求めることを指します。

市街化区域内にある農地や山林などの価格は、将来的に宅地へ転用される可能性を考慮して、周辺宅地価格に準じて評価されます。

宅地転用の可能性を考慮せずに評価してしまうと、農地や山林などの相続税評価額が実際の価値よりも低く算出されてしまうため、課税上の公平性を図るためにも宅地比準方式に基づいて算出しなければなりません。

宅地比準方式を適用する土地の種類と判断方法

相続税算出のマニュアルとされる「財産評価基本通達」では、土地を宅地・田・畑・山林・原野・牧場・池沼・鉱泉地・雑種地の9種類に分類しています(※)。

これらのうち、現況の地目が宅地以外で、かつ市街化区域内の宅地開発可能な土地は、宅地比準方式による相続税評価額の算出が原則です。

相続した土地に宅地比準方式が適用されるかどうかを判断するために、まずは土地の現況地目を確認しましょう。

現況地目を確認する際に注意すべき点は、土地の登記上の地目(法務局が作成する登記簿に記載される地目)ではなく、あくまで現況に基づいて地目を判断することです。

その後、国税庁のWebサイトで土地の評価倍率表を確認し、

「固定資産税評価額に乗ずる倍率等」の該当部分に「比準」「市比準」「周比準」と記載されていれば、宅地比準方式で計算しましょう。

※参考:国税庁.「財産評価」.“第2章 土地及び土地の上に存する権利”

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/01.htm ,(参照 2025-01-22).

路線価方式と倍率方式、近傍地比準方式との違い

「路線価方式」とは、国税庁が定める路線価に基づき、相続税評価額を算出する方法です。

主に市街地にある宅地の評価方法として用いられます。

路線価方式による計算方法や、路線価の確認方法について知りたい方は、こちらをご覧ください。

路線価方式による計算方法や、路線価の確認方法、路線価方式で利用できる補正率について解説しています。

「倍率方式」とは、路線価が未設定地域の土地評価に用いられる方法です。

対象土地の固定資産税評価額に、国税庁が定めた倍率を乗じて相続税評価額を算出します。

倍率方式による計算方法や倍率の探し方についてはこちらをご確認ください。

「近傍地比準方式」とは、宅地以外の近隣土地に比準して相続税評価額を算出する方法です。

例えば、独自の条件下にある雑種地など、宅地以外の近傍類似地(農地・田・畑・山林など)に比準することが評価上適切であると判断される土地には、近傍地比準方式が適用されます。

宅地比準方式が適用される土地の条件(市街地農地・市街地山林・雑種地)

宅地比準方式が適用される土地の共通条件は、以下のとおりです。

- 宅地転用が可能である

- 市街化区域内に存在している

- 周辺環境が宅地に適している

- 近隣に住宅地、商業地、または公共施設が存在する

- 宅地化を促進している(促進を計画している)地域である

- 転用に適した形状の土地である

上記のすべてに該当する土地は、現況の地目が農地・山林・雑種地のいずれの場合でも、原則として宅地比準方式で相続税評価額を算出します。

「市街化区域」とは、住居のために整備を進めている区域を指します。

それに対し、農地や緑地の保全が優先され、市街化が制限されている地域を「市街化調整区域」といいます。

市街化調整区域の土地は原則として宅地転用不可ですが、特定の条件下で宅地転用が認められるケースもあります。

市街地農地の条件

相続税評価において、農地は「純農地」「中間農地」「市街地周辺農地」「市街地農地」の4つに分類されます。

そのうちの1つである「市街地農地」とは、市街化区域内で実際に農地として利用されている土地や、農地法第4条または第5条に規定する、都道府県知事等から農地以外に転用する許可を得た農地を指します。

市街地農地に該当する土地で、前述した共通条件を満たす場合は、宅地比準方式で評価されます。

ただし土地が倍率地域にある場合は、倍率方式での評価が可能です。

農地の分類方法については、こちらで詳しく解説しています。

農地の相続税評価の基礎となる、農地の分類方法や、農地ごとの評価の仕方について解説しています。

市街地山林の条件

「市街地山林」とは、市街化区域内で山林として利用されている土地です。

市街地にある森林や樹木が多い土地は、現況山林として判断されるケースが多いです。

市街地山林に該当する土地も、宅地転用が見込めるなど前述した共通条件を満たせば、基本的には宅地比準方式で評価できます。

ただし土地が倍率地域にある場合は、倍率方式での評価も可能です。

市街化区域内の雑種地の条件

「市街化区域内の雑種地」とは、財産評価基本通達で区分される9種類の地目のうち、宅地・田・畑・山林・原野・牧場・池沼・鉱泉地以外の土地をいいます。

具体例として、課税時期に下記の用途で使用されている土地は、雑種地として評価されます。

- 駐車場(居住用戸建ての敷地内駐車場など、宅地と一体的に評価されるものを除く)

- 資材置き場

- 私道

- ゴルフ場、ゴルフ練習場

- テニスコート、バッティングセンター

- 空き地

- 一部の水路(かんがい用・排泄用)

また、長期間放置されて雑草などが茂り、農地に戻すのが困難な田畑も雑種地(または原野)と判断されることがあります。

宅地比準方式による相続税評価額の計算方法(市街地農地・市街地山林・雑種地)

まず、相続した土地所在地の市区町村役場で都市計画図を閲覧し、当該土地がどの区域に該当するか確認しましょう。

- 市街化区域

- 市街化調整区域

- 非線引き区域

参考:新宿区都市計画図 https://www.city.shinjuku.lg.jp/kusei/toshikei01_002180.html

市街化区域に存在する農地・山林・雑種地は、宅地比準方式で計算します。

また、市街化調整区域・非線引き区域でも、宅地開発が可能な地域の雑種地は、宅地比準方式で計算できる場合があります。

上記に該当しない場合は、倍率方式で計算する必要があります。

倍率方式を用いる場合は、国税庁のWebサイトで評価倍率表を確認して計算してください。

宅地比準方式による相続税評価額の計算式

以下、宅地比準方式による相続税評価額の計算式です。

(対象土地を宅地とした場合の1㎡あたりの評価額-1㎡あたりの宅地造成費)× 対象土地の地積

市街化区域内の土地の場合、1㎡あたりの評価額は、原則として路線価をもとに算出しますが、対象土地の形状や用途によっては、例外的な計算方法を用いるケースもあります。

なお、控除できる宅地造成費は、対象土地の現況によって大きく変動します。

例えば、アスファルト舗装された駐車場は、造成して整地された後の状態であるため、宅地造成工事の必要性が低く、宅地造成費用の控除が認められない可能性が高いでしょう。

宅地造成費は都道府県ごとに定められており、こちらも国税庁のWebサイトで確認できます。

詳細は後述します。

市街地農地の相続税評価額

市街化区域内にある現況農地(市街地農地)は原則として、宅地比準方式により相続税評価額を算出します。

国税庁が公開する評価倍率表に「比準・市比準・周比準」との記載があれば、宅地比準方式で計算しましょう。

宅地比準方式で市街地農地の相続税評価額を算出する計算式は、下記のとおりです。

(当該市街地農地を宅地とした場合の1㎡あたりの評価額-1㎡あたりの宅地造成費)×地積

市街地農地の1㎡あたりの評価額は、対象土地が「路線価地域」と「倍率地域」のどちらに属するかによって算出方法が異なります。

路線価地域は路線価方式、倍率地域は近傍宅地の固定資産税評価額に評価倍率を乗じて算出するため、まずは地域区分を確認しましょう。

路線価方式の場合、1㎡あたりの評価額を算出する前に、画地調整率を用いて補正します。

「画地調整率」とは、例えば、間口狭小補正率や奥行長大補正率など、土地の評価額に影響を及ぼすさまざまな要素(地形、立地、間口幅など)を数値化したものです。

市街地山林の相続税評価額

「市街地山林」とは、主に市街化区域内にある現況山林の土地をいいます。

市街地農地と同じく宅地比準方式に基づく相続税評価額算出が原則であり、計算式は次のとおりです。

(当該市街地山林を宅地とした場合の1㎡あたりの評価額-1㎡あたりの宅地造成費)×地積

市街地山林も、評価倍率表に比準・市比準の表記があれば、宅地比準方式により相続税評価額を算出します。

なお、評価倍率表に「中」や「純」の表記がある場合は、それぞれ中間山林(都市近郊・別荘地にある山林)と純山林(宅地評価の影響を受けない山林)を示しており、相続税評価額の計算には倍率方式が適用されるため、注意が必要です。

雑種地の相続税評価額(市街化区域内)

雑種地の相続税評価額を求めるための計算方法は、下記のとおりです。

(1)対象土地と状況が類似する近傍の土地(近傍類似地)を判定する

路線価地域内の雑種地については原則として、近傍の宅地を類似地として扱い、路線価方式により1㎡あたりの評価額を算出します。

倍率地域の雑種地で、宅地に類似するものは、市区町村ごとの評価倍率を当該近傍類似宅地の1㎡あたりの評価額に乗じて算出します。

(2)近傍類似地の1㎡あたりの評価額に、対象土地の状況に応じた画地調整を加え、対象土地の1㎡あたりの評価額を算出する

土地の形状や立地、地区区分、規模などに基づく調整を行います。

また、市街化調整区域内の建物建築制限が課されている雑種地は、当該制限を評価額に反映させるためにしんしゃく割合も考慮して計算します。

(3)(2)で算出した1㎡あたりの評価額に、対象土地の地積を乗じる

宅地に類似する雑種地は、宅地造成費の控除が原則認められませんが、整地されていない雑種地であれば、各都道府県が定めた金額表に基づいて算出された宅地造成費を控除できます。

雑種地は市街地農地や市街地山林とは異なり、評価倍率表には雑種地に関する個別の項目はありませんが、路線価地域と倍率地域のどちらに該当するのかは、評価倍率表を通して確認できます。

宅地造成費の計算方法

宅地造成費の算出には、国税庁のWebサイトに掲載されている「宅地造成費の金額表」をもとに計算する必要があります。

平坦地の場合は、工事費用が整地費・土盛費・土止費などの項目に分かれており、さらに、伐採・抜根や地盤改良の必要性といった要素も考慮します。

一方、傾斜地は、土地の傾斜度に応じて一律に宅地造成工事費用が設定されています。

以下は、平坦地の宅地造成費の一覧(東京都・令和6年分)です(※)。

| 工事項目 | 造成区分 | 金額(1㎡あたり) |

|---|---|---|

| 整地費 ①整地費 ②伐採・抜根費 ③地盤改良費 | ①整地を要する面積 | 800円 |

| ②伐採・抜根を要する面積 | 1,000円 | |

| ③地盤改良を要する面積 | 2,000円 | |

| 土盛費 | 土盛り体積 | 7,500円 |

| 土止費 | 擁壁面積 | 82,000円 |

次に、傾斜地の宅地造成費の一覧(東京都・令和6年分)です(※)。

| 傾斜度 | 金額(1㎡あたり) |

|---|---|

| 3度超・5度以下 | 21,700 円 |

| 5度超・10度以下 | 26,100 円 |

| 10度超・15度以下 | 40,900 円 |

| 15度超・20度以下 | 57,800 円 |

| 20度超・25度以下 | 63,900 円 |

| 25度超・30度以下 | 68,900 円 |

傾斜度が3度以下の土地については、平坦地の扱いで宅地造成費を計算します。

※出典:国税庁.「宅地造成費の金額表」.https://www.rosenka.nta.go.jp/main_r06/tokyo/tokyo/others/d210300.htm ,(参照 2025-01-22).

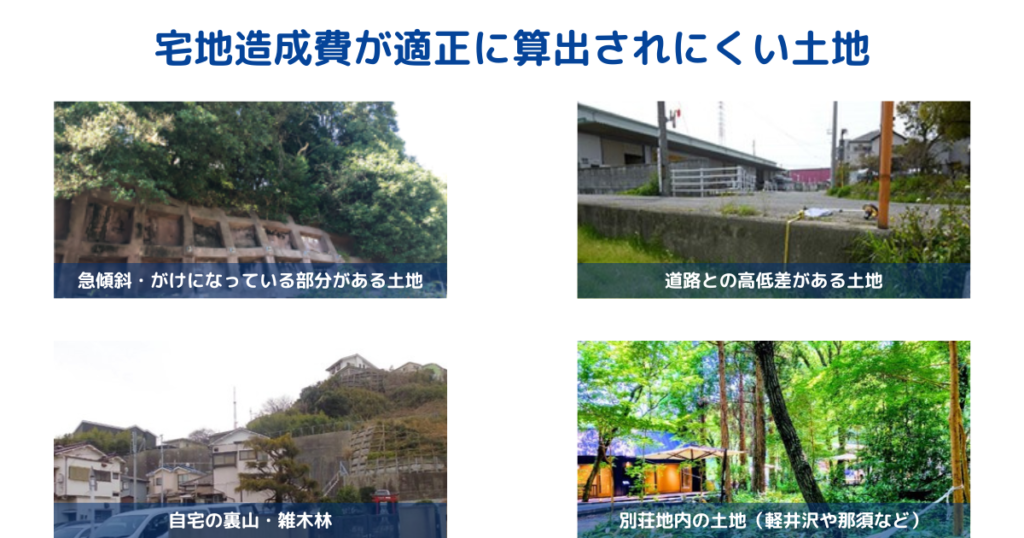

宅地造成費が適正に算出されるとは限らない

土地は一つとして同じものがないため、同じエリア内であっても、画一的な計算方法が適切とは限りません。

前述の宅地造成費の計算方法はエリアごとに一律となっているため、土地の個別性が反映されず、実際より低く算出されることがあります。

宅地造成費が低く算出されると、土地の評価額が高くなり、結果として相続税の負担が増えてしまいます。

宅地造成費が実際よりも低く算出される場合は、一級建築士等による宅地造成費の算定が有効になる場合があります。

対象不動産の個別の事情を反映した宅地造成図面を作成し、実際に必要となる、適正な宅地造成費を算出します。

ただし、調査費用や図面作製費用がかかるため、すべてのケースで一級建築士等に依頼するのは現実的ではありません。

依頼する前に、費用をかけて行う価値があるかどうかの検証や、税務署に容認されるかどうかの判断が必要です。

不動産評価の専門家である不動産鑑定士と、相続に強い税理士が連携するような事務所であれば、事前にしっかり検証ができるため、次のような土地をお持ちの方は、専門家が在籍する事務所への相談をおすすめします。

- 急傾斜の山林がある土地

- 崖になっている部分がある土地

- 道路との高低差が大きい土地

- 自宅の裏山

- 別荘地内の土地(軽井沢や那須など)

宅地比準方式を使った評価額の計算例

この章では、市街地農地の相続税評価額を宅地比準方式で算出する具体的な計算例について解説します。

評価の対象となる土地の条件は、下記のとおりです。

- 東京都の市街化区域内(路線価地域)

- 地目は田

- 平坦地

- 一方向(西側方向)に接道あり(路線価は1㎡あたり190,000円)

- 長方形、地積2500㎡(50m×50m)の土地

- 宅地造成時において南北の境界沿いに高さ1mの擁壁を造る必要あり

(必要な擁壁面積は50m×2×1m=100㎡) - 道路との高低差1m

- 三大都市圏の市街化区域内、かつ地積規模の大きな土地などの条件が一致

190,000円 × 0.89(奥行価格補正率) × 0.74(規模格差補正率)

= 125,134円

(イ)整地費

800円 × 2500㎡ = 2,000,000円

(ロ)土盛費

7,500円 × 2500㎡ × 1m = 18,750,000円

(ハ)土止(擁壁)費

82,000円 × 100㎡ =8,200,000円

(イ + ロ + ハ)÷ 2500㎡ = 11,580円

(125,134円 - 11,580円) × 2500㎡ = 283,885,000円

相続税評価額の基本的な計算方法について確認したい方は、こちらをご覧ください。

相続税評価額の基本的な計算方法や、評価額を下げるためにできる対策について分かりやすく解説しています。

雑種地に小規模宅地等の特例が適用されるケース

「小規模宅地等の特例」とは、居住要件などの一定の条件を満たすことで、相続した宅地や事業用宅地の相続税評価額を50~80%減額できる制度です。

相続税評価額を宅地比準方式で算出する土地(市街地の雑種地など)についても、条件を満たせば、小規模宅地等の特例を適用できます。

小規模宅地等の特例の前提として、建物または構築物の敷地であることが必要です。

駐車場(コンクリート敷)として利用されている雑種地など、構築物の敷地であれば適用できる可能性が高いです。

小規模宅地等の特例を適用すると、最大で80%の評価額を下げることができます。 適用要件や必要書類について解説しています。

複雑な土地の相続は専門家への相談がおすすめ

解説した計算手順はあくまで基本的な方法です。

実際には土地ごとの形状や立地、近隣地との関係によって考慮すべき要素が増えるケースが多く、計算手順はさらに複雑化します。

例えば、下記のような土地の相続では、相続税や不動産に精通した税理士などの専門家へ相談することをおすすめします。

- 現況地目の判定や近傍類似地の判定が困難な土地

(例:放置された市街地農地、複数用途で利用されている土地など) - 市街化調整区域内の雑種地

- 形状や地域条件が特殊で、各種補正率の適用の判断に迷う土地

- 減税措置や特例の適用対象になるか否かの判断が難しい土地

- 他人に貸し付けている雑種地、農地など第三者の権利が絡む土地

相続税の納付期限は、相続発生を知った日の翌日から10か月以内と期間が短いため、相続税の手続きを確実に進めるためにも、専門家に相談することをおすすめします。