親から子へ、あるいは祖父母から孫へ土地の所有権を引き継ぐ「生前贈与」は、相続対策や資産承継の手段として広く利用されています。

その際、多くの方が最初に直面するのが「贈与税」の問題です。

特に、土地の場合、贈与税額計算の基礎となる「評価額」の仕組みが複雑で、戸惑う方が少なくありません。

本記事では、土地の贈与税における評価額の基本的な考え方から、国税庁の資料を用いた調べ方、更に税負担を軽減できる特例制度まで、初心者の方にも分かりやすく、整理して解説します。

もくじ

土地の贈与税は「評価額」で決まる!時価との違いとは?

土地を贈与する際、最も重要なポイントは、贈与税計算の対象となる土地が「時価」ではなく、税法に基づいて算出される「評価額」を用いて課税される点です。

この評価額の高低によって、実際に負担する税額が大きく変わってきます。

贈与税計算の基本を理解しよう

贈与税は、1年間(1月1日から12月31日までのことであり、これを「暦年」といいます。)に受け取った財産の価額を合計し、そこから基礎控除額110万円を差し引いた上、残りの金額に税率を適用して計算します。

(贈与された財産の合計額 − 基礎控除110万円) × 税率 − 控除額 = 贈与税額

この計算の起点となる「贈与された財産の合計額」すなわち、「財産の価額」を正しく求めることが、適正な申告と納税につながります。

なぜ時価(売買価格)ではないのか

一般的に不動産の売買で用いられる価格は「時価」と呼ばれます。

これは市場で実際に取引される価格や、不動産会社の査定額などを指します。

しかし、贈与税の計算では、通常、この時価は使われません。

売買価格のように、具体的に決まっている場合には、契約書等に「売買価格」と記載し、「格」の文字を使用します。

他方、抽象的な場合には、「評価額」のように「額」の文字を使用します。

ゆえに、法令上の条文にあるのは、「基準価額」のように「額」の文字が使用されています。

時価は、取引の時期や当事者の事情によって大きく変動するため、課税の基準としては公平性に欠けるおそれがあるからです。

そこで、国税庁は、誰が計算しても同じ結果となるように「路線価方式」や「倍率方式」といった統一ルール(通達)を設けています。

これにより、評価額は客観的に算出され、通常は、時価の約8割程度になるケースが多いとされています。

| 項目 | 説明 |

|---|---|

| 時価(実勢価格) | 実際に市場で取引される価格。不動産会社の査定額もこれに近い。 |

| 公示地価 | 国土交通省が毎年公表する、土地取引の一般的な指標となる価格。 |

| 固定資産税評価額 | 固定資産税を算定するために市区町村が決定する評価額。原則3年ごとに見直される。 |

| 相続税評価額(贈与税も同様) | 相続税や贈与税の計算に使用される評価額。国税庁が定める路線価方式または倍率方式に基づき算出する。 |

贈与税の課税対象となる土地の「評価額」は、上記のうち 相続税評価額 に該当します。

土地の評価額を算出する二つの方法

贈与税計算における土地の評価額は、国税庁が定める「路線価方式」と「倍率方式」のいずれかによって計算されます。

どちらの方式を用いるかは、その土地が所在する地域に応じて、あらかじめ決まっており、任意に選ぶことはできません。

路線価が定められている地域の「路線価方式」

市街地など、道路に面した宅地の評価に用いられるのが「路線価方式」です。

路線価とは、その道路に接する標準的な宅地の1㎡あたりの価格を千円単位で示したもので、毎年7月1日に国税庁から公表されます。

この数値は、その年の1月1日から12月31日までに発生する相続や贈与に適用されます。

評価額 = 路線価 × 土地の面積(地積)(㎡)

ただし、土地が不整形地である場合や角地である場合など、利用価値に差が生じるケースでは、各種補正率を用いて評価額を調整する必要があります。

路線価設定がない地域の「倍率方式」

一方で、路線価が設定されていない地域(郊外の農地や山林など)では「倍率方式」が用いられます。

この方式では、固定資産税評価額に、国税庁が地域ごと・地目ごとに定めた倍率を掛けて評価額を算出します。

評価額 = 固定資産税評価額 × 評価倍率

固定資産税評価額は、都税事務所や市区町村役場で確認できます。

【関連記事】倍率方式による相続税評価の計算方法と注意点を解説!

路線価方式と倍率方式の使い分け

どちらの方式が適用されるかは土地の所在地によって決まります。

納税者自身が選択することはできません。

国税庁ホームページにある「財産評価基準書(路線価図・評価倍率表)」を利用します。

次の章で、具体的な調べ方を紹介します。

| 評価方式 | 主な対象地域 | 計算方法 | 必要な情報 |

|---|---|---|---|

| 路線価方式 | 市街地的な地域 | 路線価 × 補正率 × 面積 | 路線価、土地の面積、形状など |

| 倍率方式 | 路線価が設定されていない地域 | 固定資産税評価額 × 評価倍率 | 固定資産税評価額、評価倍率 |

【関連記事】土地の相続税評価額の計算方法とは?評価単位の区分方法も解説

【実践】自分でできる!土地の路線価や評価倍率の調べ方

ここからは、実際に国税庁のホームページを使って、ご自身の土地の路線価や評価倍率を調べる手順を解説します。

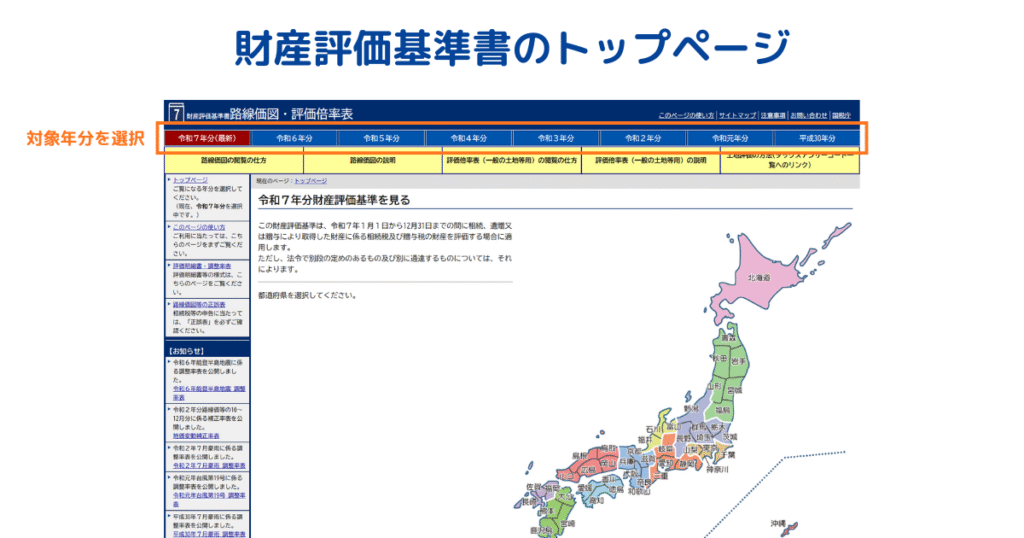

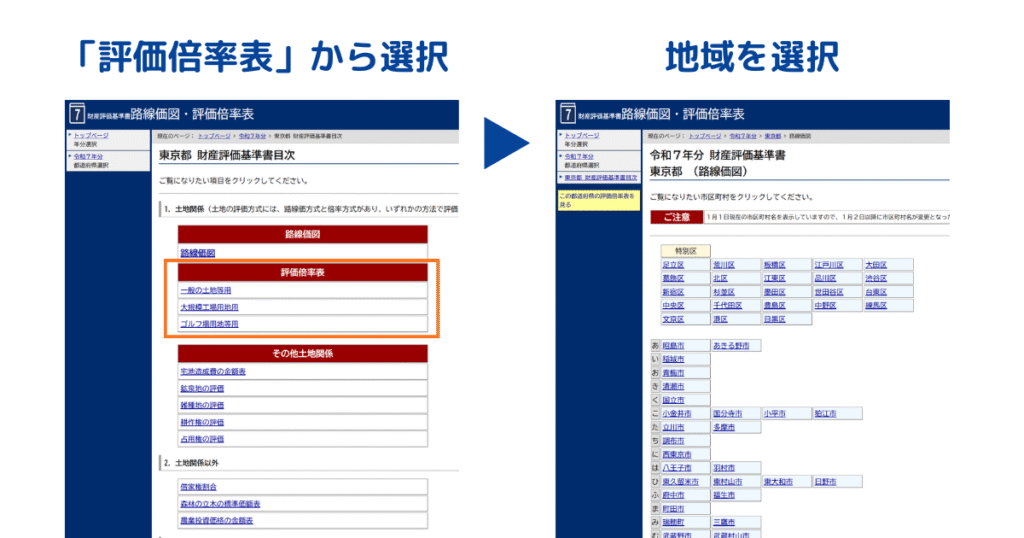

1.国税庁サイトにアクセスして年分を選ぶ

まず、国税庁の公式サイトから、分野別メニューにある関連サイトの中の「路線価図・評価倍率表」を選択すると、「財産評価基準書(路線価図・評価倍率表)」のページにアクセスします。

次に、 対象年分の選択タブ で、必ず、贈与を行う年の和暦〇年分を選びます。

路線価や評価倍率は 毎年7月1日に公表され、その年の1月1日から12月31日までの相続や贈与に適用 されます。

誤った年度を選ぶと正しい評価額が求められないため、必ず対象年分を確認してください。

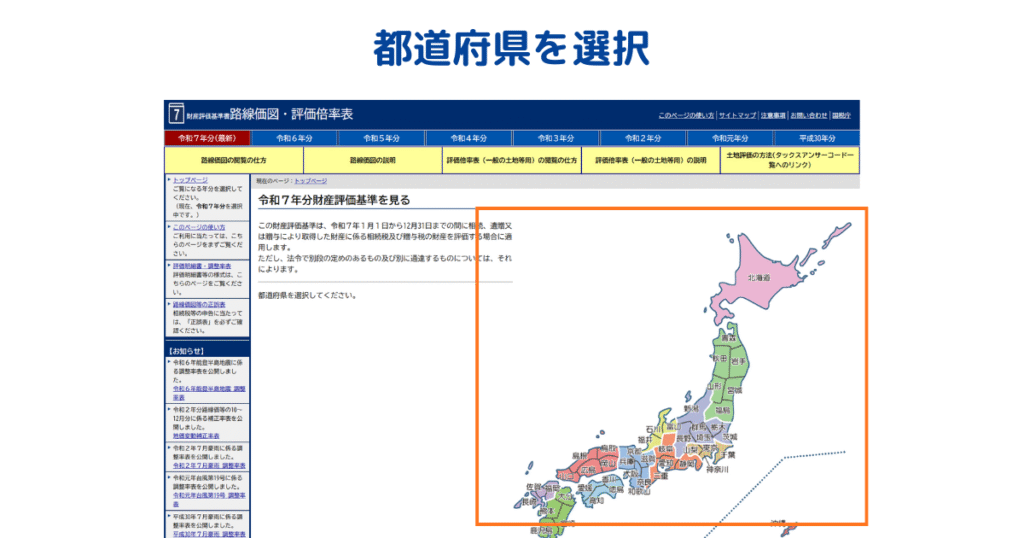

2.都道府県を選び、路線価図を確認する(路線価方式)

対象年分を選択したら、日本地図から対象土地が所在する都道府県を選びます。

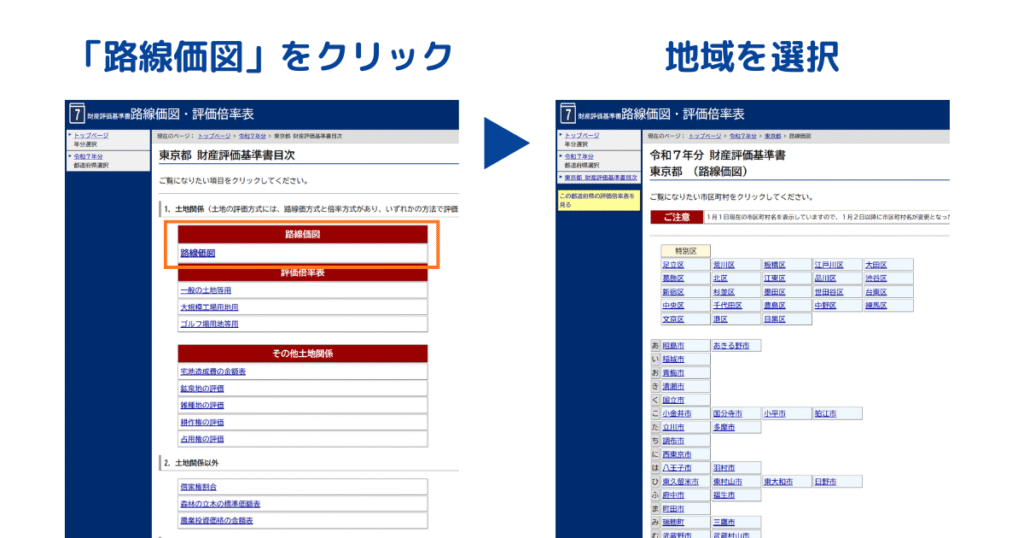

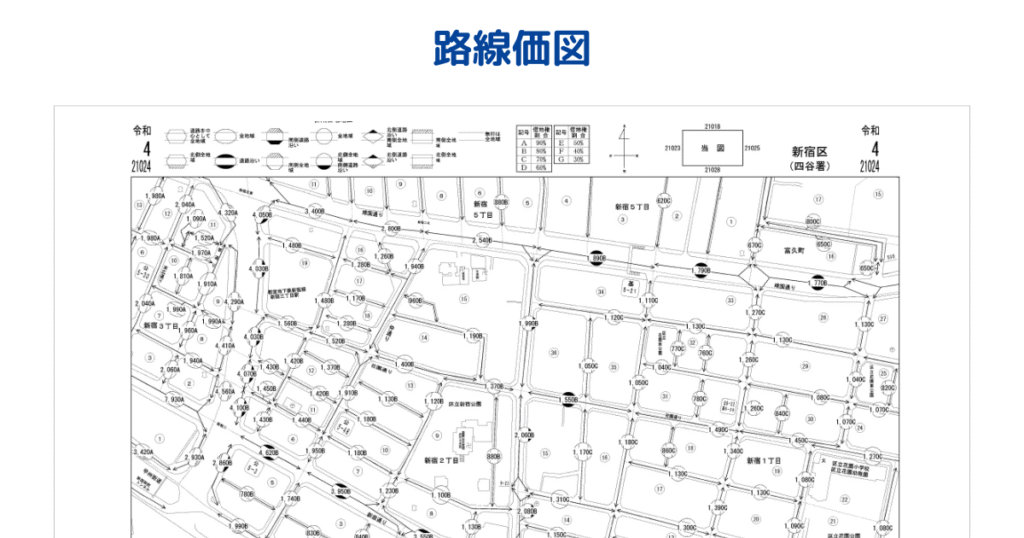

「路線価図」のリンクをクリックし、市区町村、町名、地番の順に進むと路線価図が表示され、道路上に「300C」のような記号が記されています。

数字部分は、その道路に接する標準的な宅地の1㎡あたりの価格を千円単位で示しており、例えば「300」は1㎡あたり30万円を意味します。

これにより、その地域が路線価方式で評価される対象かどうかを把握できます。

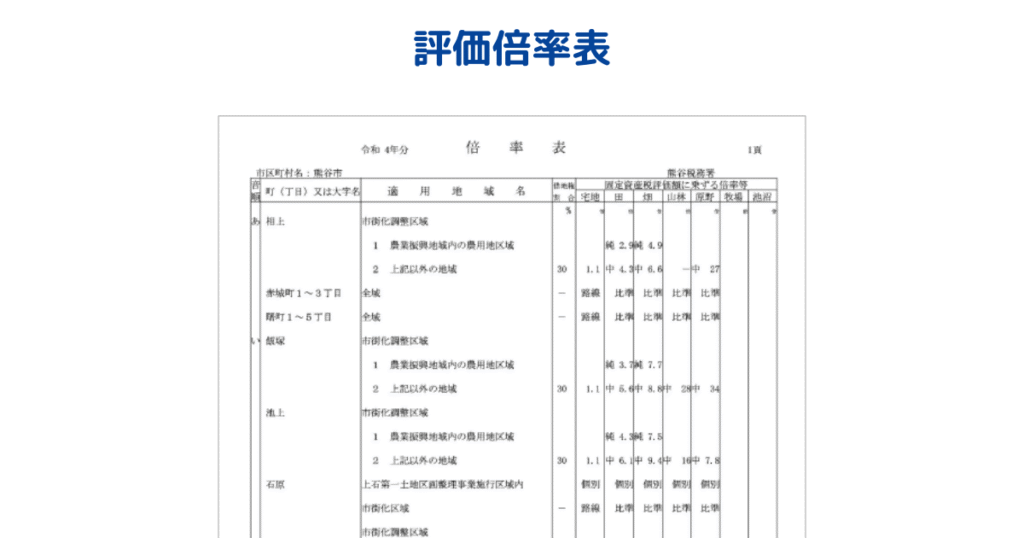

3.評価倍率表で確認する(倍率方式)

路線価図に目的の地名が見つからない場合は、その地域は路線価方式の対象外である可能性が高いため、「路線価図」のリンクがあるページまで戻り、「評価倍率表(通常、一般の土地等用)」を選択します。

該当する市区町村を選ぶと、右側に地目ごとに評価倍率が掲載されています。

記載された評価倍率を固定資産税評価額に乗じることで、その地域における贈与税に用いられる相続税評価額を求められます。

路線価方式と倍率方式の確認ポイント

どちらの方式を用いるかは、土地の所在地によって決まっており、納税者が任意に選ぶことはできません。

一般的には市街地で路線価方式、郊外では倍率方式が多く用いられます。

ここで確認した路線価や評価倍率を基に概算を行い、土地の形状等による補正が必要な場合や適正な評価額を求める場合には、不動産鑑定士などの専門家へ相談すると安心です。

土地の贈与税はいくら?計算シミュレーション

土地の評価額が分かったら、次は実際に贈与税額を計算してみましょう。

ここでは、親から18歳以上の子へ評価額5,000万円の土地を贈与するケースを例に、暦年課税制度を使った計算の流れを確認します。

暦年課税制度での計算例

暦年課税制度では、その年の1月1日から12月31日までに贈与された財産の合計額から基礎控除110万円を差し引いた金額が課税対象となります。

今回の例では、

5,000万円(評価額) − 110万円(基礎控除) = 4,890万円

が課税価格となります。

この課税価格に対して、次に紹介する速算表の税率を適用して贈与税額を求めます。

贈与税の速算表(一般税率と特例税率)

贈与税の税率は、贈与する人と受ける人の関係によって「一般贈与」と「特例贈与」の二つに分かれます。

特例贈与は、一般贈与に比べて税率が低く設定されています。

一般贈与:夫婦間、兄弟姉妹間など

特例贈与:直系尊属(親や祖父母)から18歳以上の子や孫への贈与

【一般贈与財産用】(夫婦間・兄弟姉妹など)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

【特例贈与財産用】(直系尊属から18歳以上の子・孫への贈与)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

先ほどの例である課税価格4,890万円を特例贈与(親から18歳以上の子への贈与)財産の速算表に当てはめると、

4,890万円 × 55% − 640万円 = 2,049.5万円

となり、高額の贈与税が発生することがわかります。

土地の贈与で使える!贈与税の負担を軽くする特例制度

前のシミュレーションで示したとおり、土地の贈与税額は非常に高額になるケースがあります。

ただし、一定の条件を満たせば税負担を軽減できる特例制度が用意されています。

土地の贈与を検討する際には、これらの制度の適用の可否を確認しておきましょう。

相続時精算課税制度を活用する

相続時精算課税制度は、原則として60歳以上の親や祖父母から18歳以上の子や孫に贈与を行う場合に選択できます。

相続時精算課税を選ぶと、合計2,500万円までの贈与については贈与税が非課税となり、それを超える部分には一律20%の税率が課されます。

また、2024年からは2,500万円の特別控除に加えて年間110万円の基礎控除が新設され、この基礎控除分は将来の相続税に加算されない仕組みになっています。

評価額の高い土地を一度に贈与したい場合には有効な選択肢となります。

将来、贈与者である親や祖父母が死亡した際、相続財産(相続時精算課税制度による贈与財産評価額を含みます。)が相続税の基礎控除額以下となり、相続税が発生しない場合には、2500万円以内の財産については、贈与税を負担することなく、一気に子や孫の世代へ財産を移転することができる制度として有用です。

相続税の基礎控除額 = 3,000万円 + ( 600万円 × 法定相続人数 )

さらに、相続時の精算は、贈与時の価額により行いますので、評価額が上昇することが見込まれる財産については、早期に財産移転をすると有利になります。

なお、いったん相続時精算課税制度を選択すると暦年贈与(暦年課税による贈与)へ戻すことができない点に注意が必要です。

夫婦間なら、おしどり贈与(配偶者の税額軽減)

婚姻期間が20年以上の夫婦間で、居住用不動産又は、それを取得するための資金を贈与する場合に利用できる制度です。

基礎控除110万円とは別に、最高2,000万円までの控除が認められます。

夫婦間での大きな資産移転に活用できる制度ですが、対象が「居住用」に限定されている点に注意が必要です。

このおしどり贈与制度の最大メリットは、相続開始が見込まれるときに相続財産を調整する目的などにより、資産移転の時期を任意に選択できることです。

デメリットとしては、贈与を原因とする居住用不動産の所有権移転登記における登記手続費用や登録免許税及び不動産取得税を負担する必要があります。

住宅取得等資金贈与の非課税措置

親や祖父母から住宅の新築・取得・増改築のための資金を贈与された場合、一定の金額まで贈与税が非課税となる制度です。

土地の購入も、その上に建物を建てる場合は対象となるケースがあります。

非課税限度額は契約日や住宅の性能によって異なるため、利用を検討する際は最新の制度内容を確認する必要があります。

この住宅取得等資金贈与制度(贈与税の非課税特例)は、所得税における住宅借入金等特別控除(いわゆる住宅ローン控除)との併用ができます。

その際の注意点としては、住宅ローン控除の対象となる取得対価の額は、住宅購入価格から贈与税の非課税特例金額を控除した金額が上限となります。

土地の贈与で知っておくべき二つの注意点

土地の贈与は、特例制度を活用すれば大きな節税効果を期待できますが、実行する前に注意すべき点もあります。

後で「想定外だった」とならないよう、次のポイントを押さえておきましょう。

贈与税以外にも税金がかかる

土地を贈与して名義変更(所有権移転登記)を行う際には、贈与税とは別に追加の税負担が発生します。

まず、法務局に納める登録免許税が必要です。

贈与の場合は、売買と同じく、土地の固定資産税評価額の2%が課税されます。

さらに、不動産を取得したことに対して都道府県が課税する不動産取得税もかかります。

標準税率は固定資産税評価額の4%ですが、土地や住宅については軽減措置により3%となっており、この特例は令和7年度まで延長されています。

これらに司法書士への登記手続費用を合わせると数十万円から数百万円の負担になることもあるため、あらかじめ資金を準備しておくことが大切です。

将来の相続税に影響する場合がある

暦年課税制度を利用して贈与した場合でも、贈与者が亡くなる前の一定期間に行った贈与は、相続財産に加算して相続税を計算する「生前贈与加算」の対象になります。

この対象は、相続人等(相続人又は遺贈により財産を取得した者)に限られます。

すなわち、相続人として子がいる場合、その子(被相続人の孫)は、対象外ということです。

従来は「死亡前3年以内の贈与」が対象でしたが、2024年以降の贈与からは加算対象期間が7年へ延長されました。

これにより、亡くなる前7年間に行った贈与は原則として相続財産に加算されます。

ただし、相続開始前4~7年以内の贈与については、総額100万円以内の贈与は加算の対象になりません。

また、相続時精算課税制度を選んで贈与した財産は、年間110万円の基礎控除分を除き、すべて相続財産に含めて相続税を計算します。

贈与時に非課税であっても、最終的には相続税の課税対象となることを理解しておく必要があります。

複雑な土地の贈与は税理士への相談がおすすめ

ここまで、土地の評価額の算出方法や贈与税の特例制度について解説してきました。

しかし、実際に評価を行う際には、不整形地の補正計算や複数の制度を比較して最も有利な方法を判断するなど、専門的な知識が欠かせない場面が多くあります。

仮に、自己判断で計算を誤り、申告した税額が少なかった場合には、後から追徴課税として過少申告加算税や延滞税が課されるリスクがあります。

土地の贈与は評価額が高額になることが多く、関連する税制も複雑であるため、税理士や不動産鑑定士に相談することが安全かつ確実な方法です。

税理士に相談すれば、個々の状況に応じた最適な制度の選択や節税方法の提案を受けられるだけでなく、煩雑な書類作成や申告手続も任せられます。

結果として、税務上のリスクを回避しながら安心して土地の贈与を進めることができるでしょう。

まとめ

土地の贈与税は、不動産の売買価格(時価)ではなく、国税庁が定める「路線価」や「評価倍率」を基準に算出した評価額を基に計算されます。

評価額の確認方法や贈与税の計算は、一見複雑ですが、仕組みを理解すれば、おおまかな税額を自分で把握することができます。

さらに、相続時精算課税制度や配偶者控除、住宅取得等資金の非課税措置などの特例を活用すれば、贈与税の負担を大きく抑えることも可能です。

ただし、制度の適用要件や将来の相続税への影響を正しく判断するためには、専門的な知識が欠かせません。

そのため、不安がある場合や土地の評価が複雑な場合は、税理士や不動産鑑定士に相談することを強くおすすめします。

専門家の助言を受けることで、安心して土地の贈与を進めることができます。