宅地を借りてその上に建物を建てている場合、土地を利用する権利である借地権も相続税の課税対象になります。

反対に、他人へ土地を貸している場合は、土地の自用地評価額から借地権相当額を控除した金額が当該土地の評価額となります。

この記事では、借地権の基礎知識をはじめ、借地権の相続税評価額を算出するために必要となる「借地権割合」の考え方について主に解説しています。

契約期間や目的によって分類される借地権のそれぞれの特徴や、相続税評価額の算出方法、さらには弊社で実際に取り扱った相続実例についても詳しく記載しました。

借地権相続の決定版として、参考にしていただけますと幸いです。

もくじ

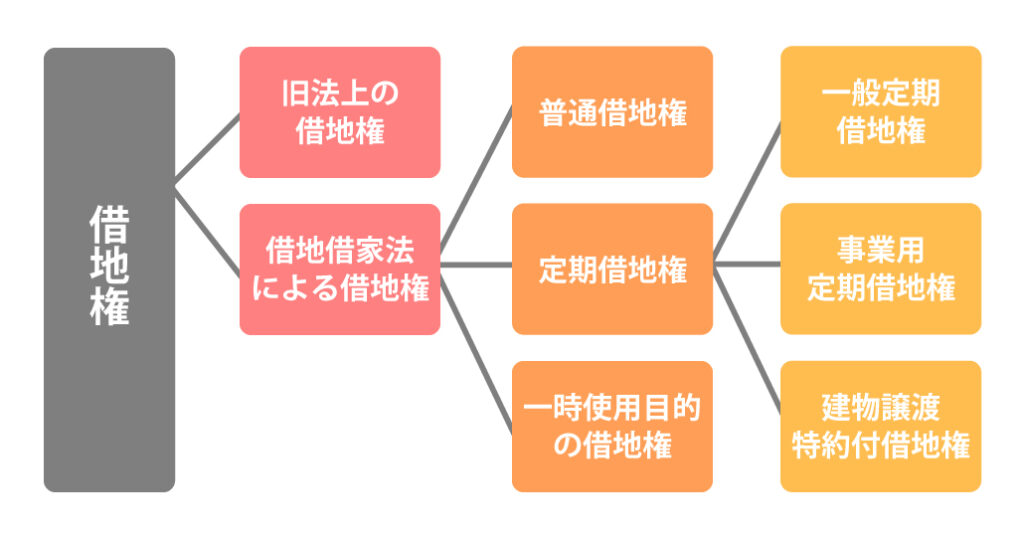

借地権とは

借地権はその名のとおり、土地を借りることができる権利です。

借地借家法では、建物の所有を目的とする地上権または、土地の賃借権を借地権と定義しており、相続税においても基本的に同様の考え方となっています。

土地を借りて自宅を建てた場合、土地には借地権が設定されていることが一般的であり、借地権も相続財産の一つとして相続税の課税対象となります。

一方で、建物を所有する目的で土地を借りたとしても、無償(使用貸借)により土地を借りている場合は借地権がないものとするため、借地権の評価額を算出する必要はありません。

なお借地権の存在については、賃貸借契約等の内容、賃料・権利金の有無や金額などを総合的に勘案して判断します。

借地権の種類

借地権は、契約期間や目的によって区分されています。

相続税においては、借地権の種類ごとに評価額の算出方法が異なるため、該当する借地権の種類を特定することも重要です。

- 普通借地権

- 一般定期借地権

- 事業用定期借地権

- 建物譲渡特約付借地権

- 一時使用目的の借地権

上記のうち、「普通借地権」は一般的に「借地権」と呼ばれているもので、居住用や事業用の建物を所有する際に設定します。

契約更新は可能であり、書面がなくても契約を交わすことができます。

借地権は土地を借りている人が有する権利なので、借地権が設定されている場合、土地を貸している人は底地(借地権が設定されている土地の所有権)、土地を借りている人は借地権が相続税の課税対象となります。

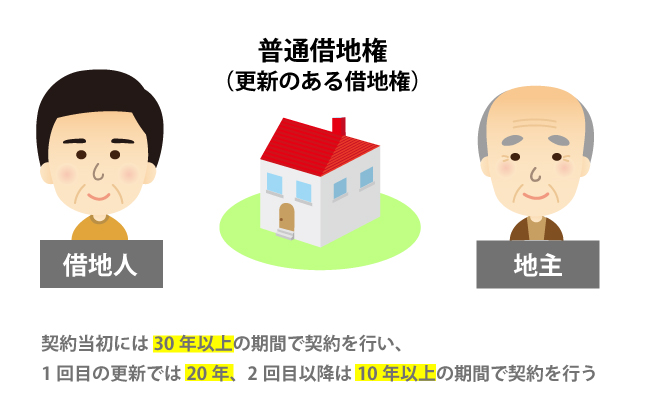

1.普通借地権

「普通借地権」は、建物が存在する限り住み続けることができる権利です。

賃貸借契約の期限がきても、地主の側に土地を返してもらう正当の事由がなければ、借地人が望む限り、借地契約は更新されます。

契約当初には30年以上の期間で契約を行い、1回目の更新では20年、2回目以降は10年以上の期間で契約を行うこととされています。

契約終了時に借地人が建てた建物が残っているときは、地主に建物の買い取りを請求することもできます。

2.一般定期借地権(借地借家法22条)

「一般定期借地権」とは、公正証書等の書面により借地期間を50年以上とし、借地期間満了により借地権が終了するものをいいます。

契約の更新および、建物の築造による存続期間の延長がないのが特徴です。

また期間満了による建物の買取請求をしない特約を付けることができますが、特約は必ず公正証書等の書面によって行わなければいけません。

3.事業用定期借地権(借地借家法第23条)

「事業用定期借地権等」とは、専ら事業の用に供する建物の所有を目的として契約する借地権です。

契約の更新および建物買取請求権はありませんが、借地権の設定期間を30年以上50年未満とする場合においては、契約の更新が可能で、建物買取請求権も行使することができます。

ただし、これらを行使しないこととする特約をつけることも可能です。

一般定期借地権と異なり、10年以上50年未満の借地期間を設定します。

存続期間を10年以上30年未満として借地権を設定する場合には、契約の更新および建物買取請求権はありません。

なお事業用定期借地権の設定契約については、必ず公正証書により行う必要があります。

4.建物譲渡特約付借地権(借地借家法第24条)

「建物譲渡特約付借地権」とは、借地権設定後30年以上経過した日に土地所有者が借地人から借地上の建物を買取ることを約束した借地権です。

借地権を設定する際、借地権を消滅させるために30年以上経過した日において、相当の対価で借地上の建物を地主に譲渡する旨の特約を結ぶことにより、建物譲渡特約付借地権が設定されます。

事業用定期借地権等とは違い、口頭による契約も可能ですが、書面により契約するのが望ましいとされています。

5.一時使用目的の借地権(借地借家法第25条)

「一時使用目的の借地権」とは、臨時設備の設置その他一時使用のために借地権を設定したことが明らかな借地権をいいます。

一時使用目的であると認められる場合には、借地借家法の大部分の規定が適用されないため、他の借地権の目的となっている宅地とは評価方法が大きく異なります。

相続税の計算では、土地の上に設定されている権利の価値を評価し、相続財産として計上しなければなりません。土地の上に存する権利には種類があり、それぞれ評価方法が異なります。本記事では各権利の特徴および、評価のしかたについて解説します。

借地権割合とは

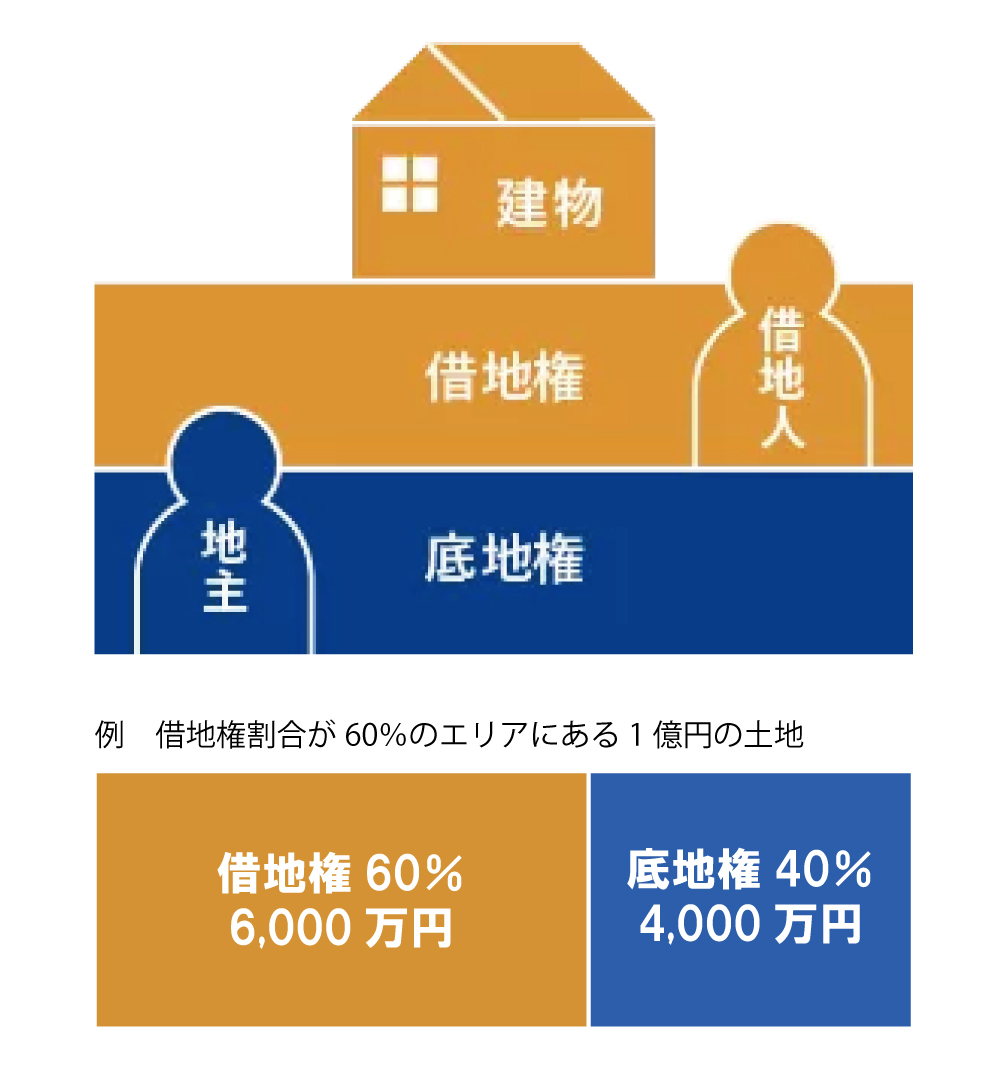

土地の権利は、土地の所有者である地主が所有している底地と、借地人の権利である借地権に分けられます。

借地権割合とは、その土地の権利のうち借地が何割を占めるかを示すものです。

借地権割合は土地の相続税評価を行う際に必要となります。

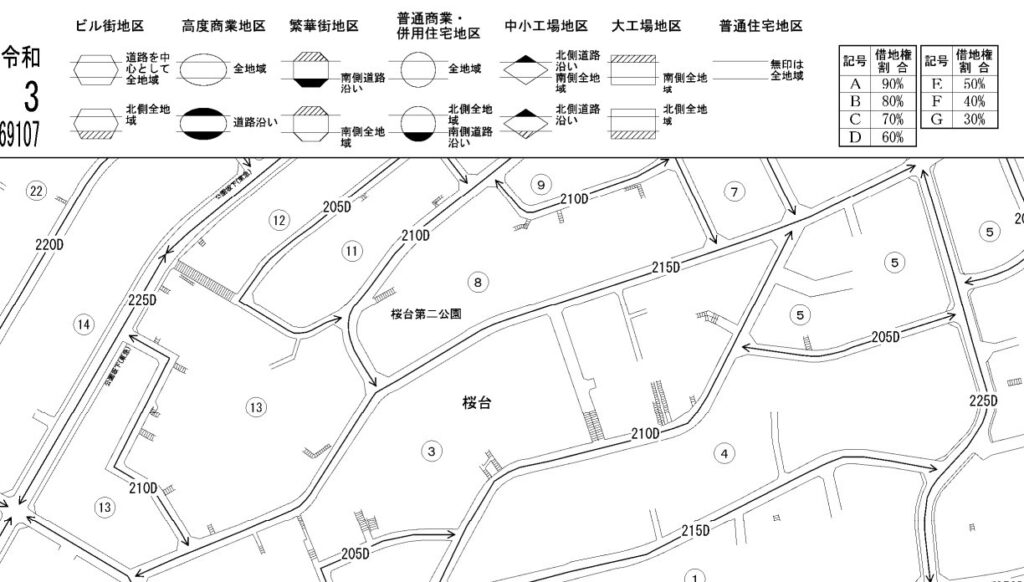

借地権割合は国税庁が30~90%の10%刻みで定めており、国税庁ホームページで公開されている「路線価図・評価倍率表」のページで誰でも簡単に調べることができます。

借地権割合は地域によって異なり、一般的に土地の利用価値が高い地域は借地権割合が高くなります。

なお、郊外では借地権割合が定められていない地域があります。

このような地域では借地権の取引慣行がない地域として、借地権の価額は評価しません。

借地権割合はどのように決まる?

土地の相続税評価額を算出するために、国税庁が道路に「路線価(相続税路線価)」や「評価倍率表の各地域」に借地権の割合を「借地権割合」として定めています。

地主と借地人の間で実際の借地権取引が行われる際にも、この借地権割合を元に評価することがよく見られます。

一般的に、都市部の繁華街など地価の高い地域ほど借地権割合が高くなる傾向にあります。

以下に借地権割合別に地域の代表的な土地の特徴を記載します。

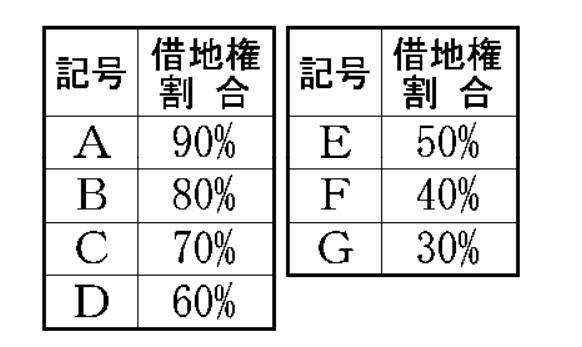

| 路線価図の表記 | 借地権割合(%) | 代表的な土地の特徴 |

|---|---|---|

| A | 90 | 目立つ場所や都心部の主要駅周辺などの一等地 |

| B | 80 | 都市部の主要駅周辺の土地 |

| C | 70 | 高級住宅街や駅前の商業地域 |

| D | 60 | 都市部への交通の便がよい市街地 |

| E | 50 | 郊外の利便性が高い住宅地 |

| F | 40 | 交通網の整備された地方の住宅街 |

| G | 30 | 農業地域など車移動が必要な地域 |

| – | 0 | 借地権の取引慣行がない地域 |

借地権割合の調べ方

借地権割合は、国税庁ホームページで公開されている「路線価図・評価倍率表」のページで確認することができます。

路線価図において、借地権割合は路線価と共に数字とアルファベットの組み合わせで表示されています。

(例:100D、150Cなど)

数字の部分が「路線価」、アルファベットが「借地権割合」になります。

路線価図の見方については、こちらで詳しく解説しています。

路線価を使用して宅地の相続税評価額を計算する方法について解説。路線価の調べ方、路線価図の見方、使用できる補正率まで詳しく解説します。

路線価地域にある土地の借地権割合の調べ方

評価対象地が路線価地域に存在する場合、借地権割合は路線価図に記載されています。

路線価の後ろに表示されているアルファベットがその路線価に設定されている借地権割合であり、「220D」の路線価であれば借地権割合は60%です。

借地権割合は都心部になるほど高くなる傾向にあり、借地権割合が90%のエリアであれば土地全体の評価額のうち9割は借地権で、1割が底地の評価額となります。

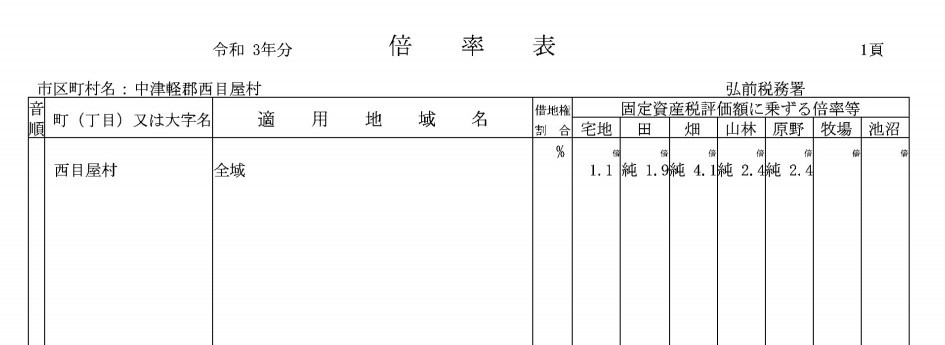

倍率地域にある土地の借地権割合の調べ方

路線価が設定されていない倍率地域では「評価倍率表」を参照します。

市区町村(または、都)ごとに地目別の倍率と併せて、借地権割合もパーセント単位で記載されています。

評価対象地が存する地域に借地権割合の記載がなく、宅地の倍率に「路線」と記載されている場合は、路線価で借地権割合を確認してください。

借地権の相続税評価額の計算方法

「普通借地権」「定期借地権等」「一時使用目的の借地権」の借地権は、それぞれ評価方法が異なります。

まずは普通借地権の評価方法をご紹介します。

普通借地権の評価方法

普通借地権は、土地の自用地評価額を算出し、その評価額に借地権割合を乗じて求めます。

普通借地権の場合は、自用地評価額に借地権割合を乗じるだけで算出できるため、特段難しい計算はありません。

自用地評価額は路線価方式または、倍率方式により計算します。

路線価方式の場合、評価対象地が接している道路に設定されている路線価に地積を乗じることで概算の評価額を算出できます。

土地が標準的な大きさよりも広大・狭小だったり、土地の形状がいびつな場合には、奥行価格補正率などによる補正計算が必要です。

倍率方式による評価方法は、固定資産税評価額に指定の倍率を乗じて評価額を算出する方法です。

評価対象地の地域によって用いる評価方式は決まっていますので、選択することはできません。

普通借地権の評価額=自用地評価額×借地権割合

相続税評価額の基本的な計算方法について確認したい方は、こちらを併せてご確認ください。

自用地の評価額を算出する際の基本的な計算方法や、評価額を下げるためにできる対策について分かりやすく解説しています。

定期借地権等(一般定期借地権・事業用定期借地権・建物譲渡特約付借地権)の評価方法

4種類の定期借地権(一般定期借地権・事業用定期借地権・建物譲渡特約付借地権・一時使用目的借地権)のうち、一時使用目的借地権以外の定期借地権の評価方法は、基本的に同じです。

また、定期借地権などの評価は、土地の所有者がその土地を自由に使えなくなる期間がどれくらい残っているかを重視します。

この残存期間が長いほど、減額の幅も大きくなります。

※以下、一般定期借地権・事業用定期借地権・建物譲渡特約付借地権をまとめて「定期借地権等」とする。

相続開始時点の自用地評価額を算出する

定期借地権の評価額を算出する場合、最初に借地権が設定されている土地の自用地評価額を計算します。

自用地評価額の求め方は、普通借地権の評価方法で記載した方法と同じです。

定期借地権等の計算のしかた

定期借地権等の相続税評価額の計算方法には、原則的な評価方法と、例外的な評価方法があります。

定期借地権等の価額は原則として、課税時期において借地権者に帰属する経済的利益および、存続期間をベースに算出した価額により評価を行います。

「借地人に帰属する経済的利益」とは、適正地代と支払地代との乖離で発生する差額地代について、存続期間をもとに現在価値へ置き換えた金額をいいます。

例外的な評価方法とは、一般定期借地権の目的となっている宅地の評価について、課税上弊害がない限り、財産評価基本通達の定めにかかわらず簡便的な方法により評価額を算出する方法です。

なお本記事では、一般的に使用される簡便的な定期借地権の計算方法について解説いたします。

自用地評価額×{(A÷B)×(C÷D)}=定期借地権の評価額

A:定期借地権の設定時における借地権者に帰属する経済的利益の総額

B:定期借地権の設定時における土地の通常取引価額

C:課税時期における定期借地権の残存期間年数に応ずる基準年利率による複利年金現価率

D:定期借地権の設定期間年数に応ずる基準年利率による複利年金現価率

「定期借地権等の設定時における借地権者に帰属する経済的利益の総額」の求め方

「定期借地権等の設定時における借地権者に帰属する経済的利益の総額」は、次に掲げる金額の合計額をいいます。

「権利金等の授受による経済的利益の金額」は、定期借地権等の設定に際して借地権者から権利金など、借地契約の終了時に返還を必要としない金銭の支払いや財産の供与による金額です。

「保証金等の授受による経済的利益の金額」は、定期借地権等の設定に際して借地権者から保証金など、借地契約の終了時に返還が必要となる保証金等の預託があった場合の金額です。

保証金等につき、基準年利率未満の約定利率による利息の支払いがある場合、または、無利息のときは次の算式により経済的利益の金額を算出します。

A-(A×B)-(A×C×D)=保証金等の授受による経済的利益の金額

A:保証金等の額に相当する金額

B:定期借地権の設定期間年数に応じる基準年利率による複利現価率

C:基準年利率未満の約定利率

D:定期借地権の設定期間年数に応じる基準年利率による複利年金現価率

定期借地権等の設定に際し、実質的に贈与を受けたと認められる差額地代の額がある場合は、次の算式により「差額地代の額がある場合の経済的利益の金額」を計算します。

差額地代の額×A=贈与を受けたと認められる差額地代の額がある場合の経済的利益の金額

A:定期借地権の設定期間年数に応じる基準年利率による複利年金現価率

定期借地権の相続税評価額の計算例

定期借地権の相続税評価額の計算方法について、設例を交えて解説します。

| 相続開始年月日:令和7年12月10日 | |

| 定期借地権設定時の契約内容 | |

| 定期借地権の設定期間 | 設定期間50年 |

| 設定時の土地の価額 | 5,000万円(通常取引価額) |

| 定期借地権設定時に借地人に帰属する経済的利益の総額 | 800万円 |

| 毎年の支払い地代 | 年間72万円 |

| 相続開始時点の状況等 | |

| 相続開始時点の借地権の残存期間 | 40年 |

| 相続開始時点の自用地評価額 | 6,400万円 |

定期借地権を評価する場合、定期借地権の残存期間年数と設定期間年数に応じた基準年利率による複利年金現価率を確認します。

相続税の計算で用いる基準年利率は、国税庁ホームページに掲載されており、年分(月)ごとに利率が設定されており、設例では令和7年12月の利率により評価額を計算します。

・相続開始時点における定期借地権の残存期間年数に応ずる基準年利率による複利年金現価率(年2%)

40年⇒27.355

・定期借地権の設定期間年数に応ずる基準年利率による複利年金現価率(年2%)

50年⇒31.424

複利年金現価率を確認しましたら、簡便的な定期借地権の計算方法により評価額を求めます。

6,400万円×{(800万円÷5,000万円)×(27.355÷31.424)}=8,914,052円(定期借地権の評価額)

借地権は相続税の課税対象財産であり、建物の所有目的で土地を借りる際に借地権が設定されます。借地権には普通借地権以外に定期借地権が存在し、借地権の種類によって評価方法が変わることもあるので、相続税の計算をする際には注意が必要です。

他人へ貸し付けている土地は貸宅地として評価することになりますが、設定されている借地権の種類によって評価方法は異なります。また「定期借地権等の目的となっている宅地」は、原則・例外の評価方法があり、評価対象地ごとに適した方法で計算しなければなりません。

一時使用目的の借地権の評価方法

一時使用のための借地権は、通常の借地権と比べて権利が弱いため、雑種地の賃借権の評価方法により評価額を算出します。

雑種地の賃借権の評価額は、賃貸借契約の内容や利用状況によって評価方法が異なります。

| 賃借権の種類 | 評価方法 |

|---|---|

| 地上権に準ずる権利として評価することが相当と認められる賃借権 | 雑種地の自用地評価額 × A※A=法定地上権割合と借地権割合のいずれか低い割合 |

| 上記以外の賃借権 | 雑種地の自用地評価額 × 法定地上権割合 × 1/2 |

地上権に準ずる賃借権は、賃借権の登記がされているものや、設定の対価として権利金や一時金の支払いのあるもの、堅固な構築物の所有を目的とするものなどが該当します。

法定地上権割合は、相続税法第23条に規定されている下記の割合で、残存期間に応じて割合は変化します。

| 残存期間 | 割合 |

| 10年以下 | 5% |

| 10年超 ~ 15年以下 | 10% |

| 15年超 ~ 20年以下 | 20% |

| 20年超 ~ 25年以下 | 30% |

| 25年超 ~ 30年以下(※地上権で存続期間の定めのないものを含む) | 40% |

| 30年超 ~ 35年以下 | 50% |

| 35年超 ~ 40年以下 | 60% |

| 40年超 ~ 45年以下 | 70% |

| 45年超 ~ 50年以下 | 80% |

| 50年超 | 90% |

定期借地権等の目的となっている宅地(底地)の相続税評価

他人へ貸し付けている土地は貸宅地として評価することになりますが、設定されている借地権の種類によって評価方法は異なります。

貸宅地(定期借地権等の目的となっている宅地)の評価

定期借地権等の目的となっている宅地とは、相続税の財産評価における土地の利用区分の1つである「貸宅地」のうち、一般定期借地権、事業用定期借地権、建物譲渡特約付借地権および一時使用目的の借地権が設定されている宅地の土地所有権部分をいいます。

自用地評価額 − ①または②=定期借地権等の目的となっている宅地の評価額

①:定期借地権等の価額

②:自用地評価額に残存期間に応じた割合を乗じた価額

※いずれか大きい方の価額を適用

| 残存期間年数 | 残存期間に応じた割合 |

| 5年以下 | 5% |

| 5年超 ~ 10年以下 | 10% |

| 10年超 ~ 15年以下 | 15% |

| 15年超 | 20% |

他人へ貸し付けている土地は貸宅地として評価することになりますが、設定されている借地権の種類によって評価方法は異なります。また「定期借地権等の目的となっている宅地」は、原則・例外の評価方法があり、評価対象地ごとに適した方法で計算しなければなりません。

貸宅地(一般定期借地権の目的となっている宅地)の評価方法

借地権割合がC(70%)~G(30%)の地域区分に存する、一般的借地権の目的となっている宅地の価額は、課税上弊害のない限り次の算式により求めた金額により評価します。

自用地評価額−自用地評価額×(1−底地割合)×A÷B=一般定期借地権の目的となっている宅地の評価額

A:課税時期における、その一般定期借地権の残存期間年数に応ずる基準年利率による複利年金現価率

B:一般定期借地権の設定期間年数に応ずる基準年利率による複利年金現価率

| 借地権割合 | C(70%) | D(60%) | E(50%) | F(40%) | G(30%) |

| 底地割合 | 55% | 60% | 65% | 70% | 75% |

なお、一般定期借地権の目的となっている宅地であっても、次に該当する場合には、原則的評価方法(定期借地権等の目的となっている宅地の評価)により評価します。

- 評価対象地が借地権割合A(90%)、B(80%)の地域区分にある場合

- 評価基本通達27のただし書きに定める「借地権の取引慣行があると認められる地域以外の地域」にある場合

- 課税上弊害がある場合

<「課税上弊害がある場合」に該当するケース>

① | 借地権設定者の親族 |

② | 借地権設定者と婚姻関係にないが、事実上婚姻関係と同様の事情にある者および、その親族でその者と生計を一にしている者 |

③ | 借地権設定者の使用人および、使用人以外の者で、借地権設定者から受ける金銭その他の財産によって生計を維持している者、ならびにこれらの者の親族でこれらの者と生計を一にしている者 |

④ | 借地権設定者が、法人税法第2条15号に規定する役員となっている会社 |

⑤ | 借地権設定者、親族、②・③に該当する者および、これらの者と法人税法2条10号に規定する政令に定める特殊関係にある法人を判定の基礎とした場合に、同号の規定に該当する同族会社となる法人 |

⑥ | ④・⑤に掲げる法人の会社役員または、使用人 |

⑦ | 借地権設定者が、借地借家法15条の規定により、自ら一般定期借地権を有することとなる場合の借地権設定者 |

一般定期借地権の目的となっている宅地の評価方法は選択できるのか

個別通達における「一般定期借地権の目的となっている宅地の評価方法」は、納税者の便宜を考慮、評価の安全性に配慮し、財産評価基本通達27-2の原則的評価に代えて適用するものです。

そのため個別通達による評価方法と、原則的評価方法のいずれか有利な方を選択して、土地評価の計算をすることはできません。

一時使用目的の借地権の目的となっている宅地の評価方法

定期借地権等のうち、一時使用目的の借地権の目的となっている宅地については、次の算式により求めた金額により評価します。

自用地評価額-一時使用目的の借地権の価額=一時使用目的の借地権の目的となっている宅地の評価額

「一時使用のための借地権の価額」は、通常の借地権の価額と同様にその借地権の所在する地域について定められた借地権割合を、自用地評価額に乗じて評価することは適当ではないため、雑種地の賃借権と同じ評価方法により計算します。

雑種地の賃借権の価額は、賃貸借契約の内容や利用の状況等を勘案して評価するのが原則ですが、以下の方法により評価することができます。

※賃借権の登記がされているもの、設定の対価として権利金や一時金の支払のあるもの、堅固な構築物の所有を目的とするものなど

雑種地の自用地評価額×法定地上権割合と借地権割合とのいずれか低い割合

雑種地の自用地評価額×法定地上権割合×1/2

他人へ貸し付けている土地は貸宅地として評価することになりますが、設定されている借地権の種類によって評価方法は異なります。また「定期借地権等の目的となっている宅地」は、原則・例外の評価方法があり、評価対象地ごとに適した方法で計算しなければなりません。

土地を他人へ貸している場合、「貸宅地(底地)」として相続税評価額を計算することになりますが、貸宅地でも貸付状況などにより評価方法が変わることもあります。本記事では土地を貸し付けている際に発生する権利の種類と、貸宅地の評価方法について解説します。

【ケース別】借地権の評価方法および計算式

土地の利用状況や、貸主・借主の関係性によって具体的な計算式が異なります。

ここでは主要なケースをいくつか紹介しましょう。

設例1:土地を借りてその上に建物を建築している場合

他人から賃貸借契約により土地を借り、その上に建物を建てている場合は、借地権が相続財産となります。

- 自用地評価額 1,000万円

- 借地権割合 60%

1,000万円×60%=600万円(借地権評価額)

設例2:土地を貸している場合の底地の評価額

亡くなった人が賃貸借契約により他人に土地を貸し、借主がその土地の上に建物を建てていた場合、自用地評価額から借地権相当額を控除した金額が、底地(貸宅地)の相続税評価額となります。

- 自用地評価額 1,000万円

- 借地権割合 60%

1,000万円-(1,000万円×60%)=400万円(貸宅地評価額)

設例3:使用貸借により土地を貸し付けている場合

使用貸借により土地を貸し付けている場合は、借りた人がその土地の上に建物を建てていても借地権はゼロです。

したがって自用地評価額がそのまま相続税評価額となります。

設例4:土地を固定資産税以下の金額で貸している場合

賃貸借契約により土地を貸し付けている場合でも、貸し付けている金額が固定資産税以下であれば、使用貸借と同様の扱いとなり、借地権相当額を控除することはできません。

そのため自用地評価額がそのまま相続税評価額となります。

設例5:相当の地代を受け取っている場合

相当の地代とは、通常の賃料よりも高い賃料を支払っている場合をいい、その土地の自用地評価額の年6%程度を支払っている場合が対象です。

権利金のやり取りがなく、相当の地代を受け取っている場合、借地権評価額は基本的に自用地評価額の20%相当で評価します。

これに対して土地は、実際に土地が使用制限されていることから、自用地評価額の20%相当を控除して評価します。

- 自用地評価額 1,000万円

- 相当の地代を受けている(権利金の授受は無し)

1,000万円-(1,000万円×20%)=800万円(貸宅地評価額)

設例6:借地権の取引慣行がないと認められる地域の借地権

全国には借地権取引慣行がない地域も存在し、倍率表で借地権割合が表示されていない地域もあります。

しかし、借地権の取引慣行がない地域でも、借地権の目的となっている宅地については、自用地評価額の20%を控除することが可能です。

- 自用地評価額 1,000万円

- 借地権の取引慣行がない地域

1,000万円-(1,000万円×20%)=800万円(貸宅地評価額)

設例7:無償返還の届出書が提出されている場合

「無償返還の届出書」とは、借地人が将来土地を無償で返還することを契約書で明記し、税務署に提出する届出書です。

この無償返還の届出書が提出されており、通常の賃料授受がある場合は、借主である会社の株式の評価をするときに、自用地評価額の20%を会社の純資産価額に加算します。

これに対して土地は借地人が使用している関係上、貸主は土地を自由に利用することはできないため、自用地評価額の20%を控除することが可能です。

- 自用地評価額 1,000万円

- 無償返還の届出書を提出済み

1,000万円-(1,000万円×20%)=800万円(貸宅地評価額)

設例8:一時使用目的の借地権の評価

一時使用目的の借地権の評価は、雑種地に設定されている借地権の評価方法を用いて算出します。

- 自用地評価額 1,000万円

- 契約の残存期間 2年(賃借権の登記はしていない)

残存期間10年以下=5%(法定地上権割合)

1,000万円×5%÷1/2=25万円(一時使用目的の借地権評価額)

宅地を借りてその上に建物を建てている場合、土地を利用する権利である借地権も相続税の課税対象になります。反対に、他人へ土地を貸している場合は、土地の自用地評価額から借地権相当額を控除した金額が土地の評価額となります。

借地権を相続する際の手続の流れ

借地権の相続手続では、まず権利の内容を正確に把握することから始めなければなりません。

通常の所有地とは異なり、地主との契約内容が評価やそのあとの利用に大きく影響するためです。

ここでは、相続発生から完了までの具体的なステップを解説します。

遺言書の有無と借地契約の確認

最初に、被相続人が遺言書を残しているかどうかを必ず確認してください。

遺言があれば、原則として相続人同士で遺産分割協議を行う必要がなくなります。

あわせて、地主と交わした「土地賃貸借契約書」が手元にあるか探しましょう。

古い契約の場合は書面がなく口頭のみのケースも見られますが、その際は契約内容の書面化を検討すべきです。

遺産分割協議での取得者決定

遺言がない場合には、相続人全員で誰が借地権を引き継ぐかを話し合って決定します。

相続税の申告期限は、被相続人が亡くなってから10か月以内と定められています。

もし相続人の間で意見がまとまらなければ、手続が滞り、特例の適用が受けられなくなるおそれがあります。

借地上の建物の名義変更登記

借地権の取得者が決まった後は、その土地の上にある建物の名義変更登記を行いましょう。

遺言書が存在していれば、他の相続人の印鑑証明などを集める手間を省いてスムーズに進められます。

名義変更登記(相続登記)は管轄の法務局で行います。

令和6年4月からは相続登記が義務化されていますので、遺産分割協議がまとまったら速やかに手続を行いましょう。

司法書士に依頼すれば、戸籍収集から登記申請までをスムーズに進めてもらえます。

地主への連絡と挨拶のタイミング

法的に地主の承諾は不要ですが、今後の良好な関係を築くためには、速やかに地主へ連絡を入れることが大切です。

まずは電話などで「相続が発生したこと」と「今後も住み続ける(または、管理する)意思があること」を伝えます。

そのあと、建物の名義変更が完了したタイミングで、登記事項証明書(登記簿謄本)のコピーを持って挨拶に伺うのが丁寧です。

このとき、「名義変更が完了しましたので、今後は私が地代をお支払いします」と伝えるとスムーズです。

地代の振込先や金額に変更がないかも、この時に確認しておきましょう。

借地権の評価で相続税を減額した事例

借地権の評価額は、計算方法や契約実態の捉え方によって大きく変動することがあります。

ここでは、契約関係の精査によって適正な評価を実現したケースを紹介します。

CASE1:コンビニに20年契約で貸している土地。借地権契約を見直し大幅評価減

当初の申告では、大手コンビニエンスストアとの契約であること、賃貸契約の期間が20年と定まっていたことから「事業用定期借地契約」を結んでいる土地であると判断していました。

ところが借地権契約を見直すと「事業用定期借地権」の要件を満たしていません。

「普通借地権」として再評価すると、評価額は約1,200万円下がり、A様には150万円以上の相続税が還付されることになりました。

借地権契約の締結状況を見直し再評価したことで、評価額を大幅に下げることができた事例をご紹介します。借地権契約を締結する際に「いずれ公正証書を作成する」と記載がある場合でも、実際に「公正証書」が作成されていない場合は「普通借地権契約」と判断される可能性が高いので、注意しましょう。

CASE2:賃貸借か使用貸借か?借地権契約と株式の評価を見直し減額

個人が同族会社の役員を務めるなど、特殊な関係下において、その個人を貸主、同族会社を借主として結ばれる借地契約では、相続税法上の土地評価に注意点すべき点が多くあります。

借地契約締結後に「土地の無償返還に関する届出書」を提出した場合、その土地の借地契約が「賃貸借契約」「使用貸借契約」のどちらかによって、貸主である個人に相続が発生した場合の土地の評価方法が変わってきます。

個人が同族会社の役員を務める等、特殊な関係下において、その個人を貸主、同族会社を借主として結ばれる借地契約では、相続税法上の土地評価に注意が必要です。結果的に相続税の払い過ぎも発生しやすくなります。

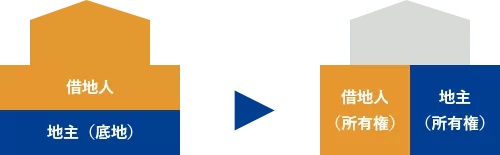

借地権・底地問題を整理する6つの方法

底地を所有するメリットは、地代などにより収益を上げられること等がありますが、「換金時における流通性の問題」や「相続における納税や遺産分割の問題」、「借地人との人間関係」や「管理の問題」などさまざまな問題点も考えられます。

また、借地契約には期間が定められていますが、更新期間を迎えても自由に借地契約を解消できるわけではなく、借地人が更新を希望した際には、正当な事由がない限りは拒否することができません。

借地関係は、いわば「他人同士が土地を共有している」ようなもの。

「共有」は非常に厄介な状態です。

相手方と話がまとまらない限り、お互い身動きが取れません。

「売却を急いでいないから、契約期間が終わって立ち退きしてもらってから高く売ろう」と考えていても、それを実現できるとは限りません。

お持ちの土地を次世代に優良資産として継がせるために、長期的な戦略と早めの対策をすることが重要です。

①地主が借地人に底地を売却する

地主が借地人に対して、底地を売却する方法です。

実務上、選択されることの多い整理方法の一つとされています。

借地人は土地を完全に自分のものにできるため、建て替えなどが自由に行えるようになります。

②地主が借地権を買い取る

地主が借地人から借地権を買い取り、賃貸借契約を解除する手法です。

借地権がなくなることで、一般的に、土地全体の評価額や担保価値を大幅に引き上げることができます。

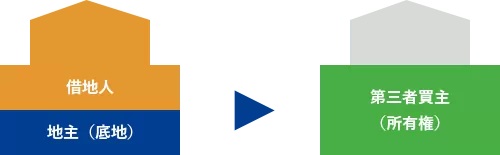

③底地と借地権を交換する

敷地の一部を分割し、借地権と底地の権利を等価で交換する方法です。

これにより、地主と借地人の双方が、面積は減るものの完全な所有権(更地)を手に入れることが可能です。

④地主と借地人で共同売却する

地主の「底地」と借地人の「建物・借地権」をセットにして、第三者に売却する形式を指します。

購入者は完全な所有権として土地を取得できるため、それぞれが単独で売るよりも高い価格での処分が期待できます。

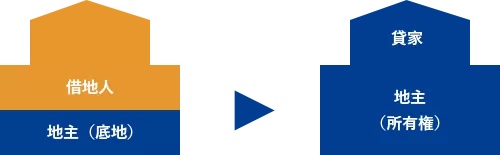

⑤地主が借地権を買い取りそのまま貸家にする

建物譲渡特約などを活用し、地主が建物を買い取る整理方法が存在しています。

これは一定期間の経過後に地主が建物を買い取って借地関係を整理する方法です。

この仕組みでは、契約時に「将来、建物を地主に譲渡する」ことを取り決めておくため、期間満了時にスムーズな解消が可能です。

特筆すべきは、元の借地人がそのまま借家人として、居住を継続できる点でしょう。

地主側は、建物建築の負担なく、収益を得られる資産を手に入れられます。

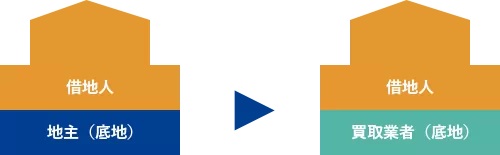

⑥地主が底地買取業者に底地を売却する

借地権者が権利を買い取れないときは、第三者へ底地を売却することも可能です。

購入資金の不足などで交渉が進まない場合、専門会社への売却が選択肢に入ります。

売却価格は相対的に低くなる傾向にありますが、複雑な権利関係を素早く解消できるはずです。

収益性の低い底地を手放せば、他の優良資産への組み換えも容易になります。

まとめ

本記事では、借地権の種類や相続税評価額の計算方法、相続手続の流れについて解説しました。

• 借地権は契約内容によって「普通借地権」や「定期借地権」などに区分され、評価方法が異なる

• 相続税評価額の算出には、路線価図や評価倍率表で確認できる「借地権割合」を使用する

• 相続発生時には遺言書の有無を確認し、地主への連絡や建物の名義変更登記を速やかに行う

• 底地や借地権の整理には、売却・買取・等価交換など複数の手法から状況に合うものを選ぶ

借地権の評価や手続は複雑になりやすいため、トラブルを避けて適正な相続を行うためにも、早めに税理士や不動産鑑定士などの専門家へ相談しましょう。