相続した土地や、購入を検討している物件が「再建築不可物件」だと知り、相続税の評価額はどのくらいになるのか、どう対処すればよいのかとお悩みではありませんか?

再建築不可物件は、その名のとおり建物を新しく建て替えることができないため、一般的な土地とは評価方法が大きく異なります。

この記事では、再建築不可物件の土地の相続税評価額の相場や計算方法、そして、評価額が低くなる理由について詳しく解説します。

さらに、固定資産税の扱いや、物件の価値を上げるための具体的な方法、売却の際のポイントまで網羅的にご紹介します。

この記事を読めば、再建築不可物件に対する不安が軽くなり、次のステップが見えてくるはずです。

もくじ

再建築不可物件とは?

再建築不可物件とは、建物を新築したり建て替えたりできない土地・建物のことです。

このような土地は利用が大きく制限されるため、売却が困難となったり、市場価格や固定資産税評価額が低くなる傾向があります。

再建築不可物件が生まれる背景には、建築基準法などの法規制が深く関わっています。

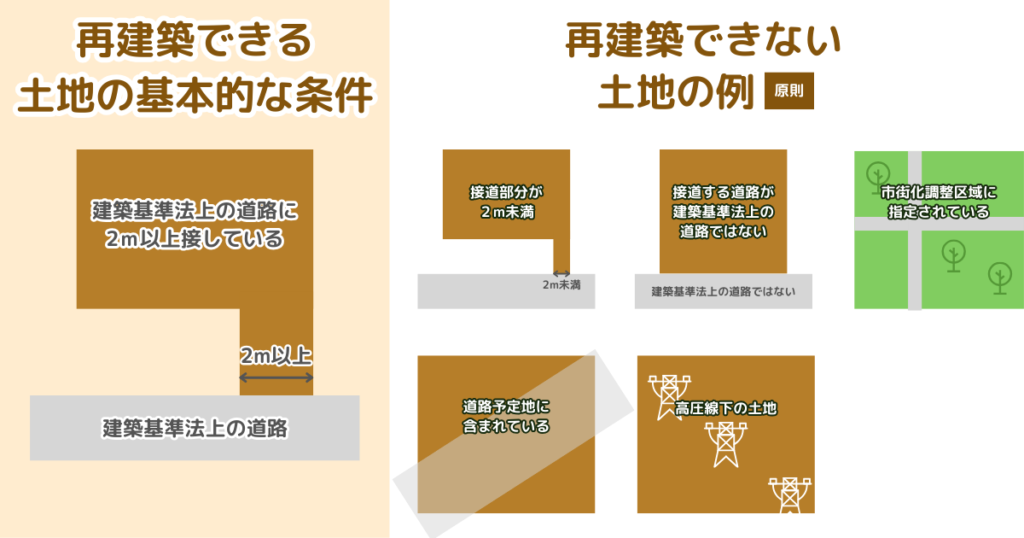

建築基準法の「接道義務」がある主な理由

まず、建築基準法上、道路とは、幅員4メートル以上のものをいいます(建築基準法1条1項)。

そして、建築物を建てる際には、同法43条で定められた「接道義務」を満たす必要があります。

この義務は、建物の敷地が建築基準法上の道路(原則、幅員4メートル以上)に2メートル以上接していなければならないというものです(建築基準法43条)。

このため、接道義務を満たさない土地は、「無道路地」となり、原則として建物の建築が認められません。

建築基準法上の道路の最低幅員は、通常、4メートルとされていますが、現実には道幅が4メートル未満の道も多く存在します。

しかし、道幅が4メートル未満であっても、特定の要件を満たし、自治体の指定を受けている場合は、「42条2項道路」(2項道路)として建築基準法上の道路とみなされる措置が取られています。

そのほかの再建築不可となるケース

接道義務以外にも、再建築不可となるケースがあります。

例えば、都市計画法によって「市街化調整区域」に指定されている土地です。

市街化調整区域は、無秩序な市街化を防ぎ、自然環境などを守ることを目的としているため、原則として新しい建物の建築が認められていません。

また、敷地が「道路予定地」に含まれている場合も、将来的に道路として使用されるため、新たな建築は許可されません。

その他、高圧電線(送電線)下の土地(高圧線下地)においても建築制限があったり、既存不適格物件(現存する建築物のうち、建築時点の法令では合法だったものの、その後に法令改正があり、現時点での法令において不適格部分が生じた建築物)では、同じ建物に建て替えることはできません。

再建築不可物件の土地の評価額の相場は?

再建築不可物件は、利用に大きな制限があります。

そのため、資産価値も、通常の土地に比べて低く評価されるのが一般的です。

通常の土地の3割ほどが目安

再建築不可物件の土地の評価額や売買価格の相場は、近隣で再建築が可能な宅地と比べておおむね3割ほどにとどまるケースが一般的です。

例えば、周辺の土地が1,000万円で取引されているエリアであれば、再建築不可物件の土地は300万円前後になることを想定しておきましょう。

土地の評価額は、立地条件や再建築の実現可能性によって上下します。

そのため、専門家による現地調査で、個別の減価要因を精査することが重要です。

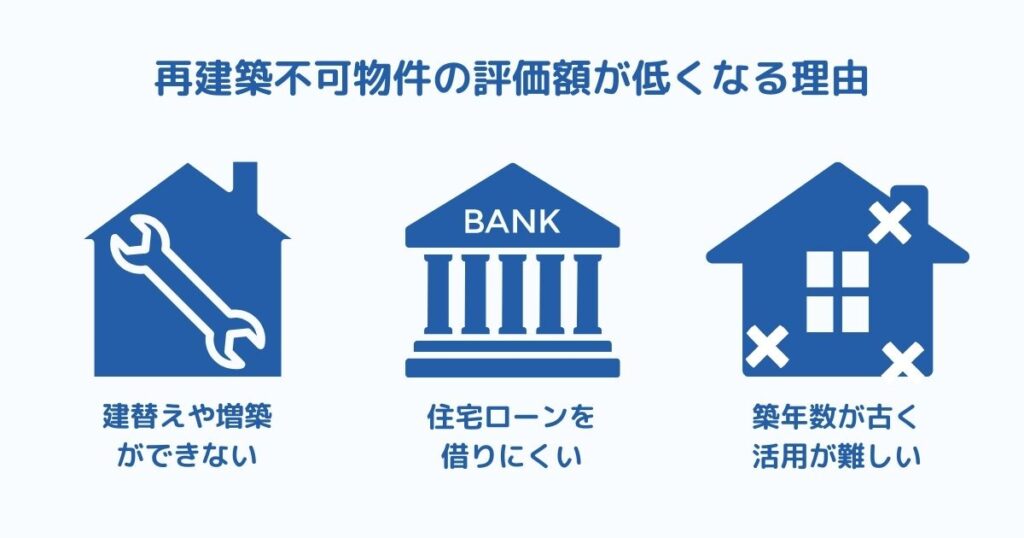

なぜ評価額は低くなるのか?三つの理由を解説

再建築不可物件の評価額が大幅に低くなるのには、明確な理由があります。

1.建替えや増築ができない

最も大きな理由が、建物の建替えや大規模な増築ができないことです。

災害で建物が倒壊してしまっても、新しい家を建てることができません。

この利用上の大きな制約が、資産価値を大きく下げる要因となります。

2.住宅ローンを借りにくい

金融機関は、不動産を担保にして住宅ローンを融資します。

しかし、再建築不可物件は担保価値が低いと評価されるため、住宅ローンの審査が非常に通りにくいのが現状です。

購入者は現金での一括払を求められるケースが多く、買い手が著しく限定されてしまうため、価格が安くなります。

3.築年数が古く活用が難しい

再建築不可物件の多くは、建築基準法が現在のように厳しくなる前に建てられた古い建物です。

老朽化が進んでいる場合が多く、快適に住むためには大規模なリフォームが必要になることも少なくありません。

しかし、建替えができないため、リフォームにも限界があり、活用方法が限られてしまいます。

参考:国土交通省:再建築不可物件に特化した担保評価手法の構築

再建築不可物件の土地の相続税評価額の計算方法

土地の相続税評価額は、その評価方法や評価主体の能力、経験等の違いにより、大きな差が生じることがあります。

ここでは、再建築不可物件に該当する可能性のある土地の評価において、基本となる評価方法や減価要因の適用について解説します。

STEP1:土地の価額を算定する(路線価方式・倍率方式)

土地の相続税評価額は、国税庁が毎年7月1日に公表する「相続税路線価」又は、「評価倍率」を基準に算定します。

道路網が発達した市街地の宅地では、相続税路線価を用いる「路線価方式」で評価します。

路線価方式では、路線価図に記載された1㎡あたりの価額に、土地の面積や各種補正率を乗じて評価します。

一方、相続税路線価が設定されていない地域は「倍率方式」を用い、固定資産税評価額に評価倍率表の数値を掛けて求めます。

STEP2:土地の形状に応じた補正を行う

土地の価額は、土地の面積だけでなく、間口や奥行などの形状、道路との接し方、周辺環境など、さまざまな要素が影響を与えます。

そのため、土地評価では、その土地の持つマイナス要因を考慮し、評価額を下げることが可能です。

例えば、形がいびつな土地や間口の狭い土地、奥行のある土地は、利用に不便があるため、そうではない土地に比べて土地価格が下がります。

また、土地の敷地内にがけがある場合は、そのがけ地部分の面積や方位に応じて減額が認められています。

STEP3:再建築不可であることによる控除を適用する

建築基準法の接道義務を満たしていない無道路地を評価する場合は、接道義務を満たすための幅2m以上の通路を新設すると仮定して、相続税路線価ベースの価額を算定します。

この仮定した道路は、「想定道路」といいます。

想定通路を確保した後の価額から、その通路に相当する部分の価額を控除し、更に不整形地補正などを適用して評価額を決定します。

なお、無道路地補正で控除できる金額は評価額の最大40%までに限られるため、過大な減額にならないよう注意が求められます。

「無道路地」に該当する土地は最大で40%の評価減となる可能性があります。 無道路地の種類や評価のポイントを解説しています。

再建築不可物件の固定資産税はどうなる?

再建築不可物件を所有していると、毎年かかる固定資産税がどうなるのかも気になるところです。

固定資産税の計算方法と評価額の調べ方

固定資産税は、毎年1月1日時点の所有者に対して課税される市町村税です。

税額は以下の式で計算されます。

固定資産税額 = 固定資産税評価額 × 1.4%(標準税率)

固定資産税評価額は、毎年4月~5月頃に市区町村から送られてくる「固定資産税納税通知書」に同封されている「課税明細書」で確認できます。

もし手元にない場合は、市区町村の役所で「固定資産評価証明書」を取得するか、「固定資産課税台帳」を閲覧することでも確認可能です。

土地を相続する際、「固定資産税評価額」と「相続税評価額」という2つの異なる評価額が関係してきます。違いや評価額の調べ方、申告時の注意点について解説しています。

固定資産税が安くなる傾向にある理由

再建築不可物件は、資産価値が低いと評価されるため、固定資産税評価額も低く設定される傾向にあります。

その結果、毎年納める固定資産税も通常の物件に比べて安くなるのが一般的です。

建物についても、築年数が古く老朽化しているケースが多いため、経年劣化による減価が評価額に反映され、税額が低く抑えられます。

注意!固定資産税が高くなるケース

固定資産税が安いからといって安心はできません。

特定の状況下では、税金が急に高くなるリスクがあります。

最も注意すべきは、建物を解体して更地にしてしまうケースです。

住宅が建っている土地には「住宅用地の特例」が適用され、固定資産税が最大で6分の1に軽減されています。

しかし、建物を解体するとこの特例が適用されなくなり、固定資産税が最大で6倍に跳ね上がってしまうのです。

また、空き家を放置して管理状態が悪いと、自治体から「特定空き家」に指定されることがあります。

この場合も住宅用地の特例から除外され、税金が大幅に上がってしまうため注意が必要です。

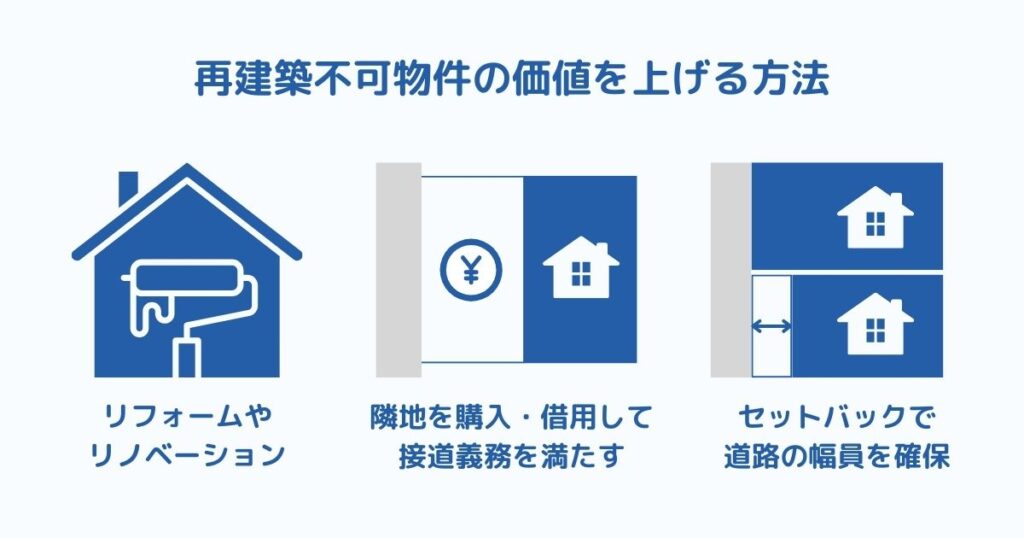

再建築不可物件の価値を上げる三つの方法

評価額が低く、活用も難しい再建築不可物件ですが、いくつかの方法でその価値を高め、再建築可能な土地に変えられる可能性があります。

方法1:リフォームやリノベーションで物件価値を高める

リフォームや修繕は、建物の増改築や内部の改装、設備を修理することを指します。

リフォーム・修繕は、新築工事よりも工期が短く、諸費用を含めた総予算も新築と比較すれば安く済むというメリットがあります。

また、空室対策としてリフォームや修繕を行うことで、賃貸物件の価値を高める効果が期待できます。

さらに、リフォームや修繕は、相続対策にも効果をもたらすことが知られています。

例えば、自宅をバリアフリー化しておけば、介護が必要になった場合に介護をする側の家族の負担を軽くできます。

加えて、親子の同居を望んでいるならば、リフォームや修繕によってその環境を整えることも可能になります。

方法2:隣地を購入・借用して接道義務を満たす

間口が2mに満たない場合や、土地が無道路地である場合に有効な方法です。

隣接する土地の一部を購入又は、借用することで、接道義務を満たし、再建築可能な土地にできます。

ただし、この方法は隣地の所有者との交渉が求められます。

交渉がスムーズに進むとは限らず、価格面で折り合いがつかないことも多いため、ハードルは高いと言えるでしょう。

不動産会社や弁護士など、専門家のサポートを受けながら進めるのが賢明です。

方法3:セットバックで道路の幅員を確保する

接している道路の幅員が4m未満の場合に用いられる方法が「セットバック」です。

これは、自分の敷地を道路中心線から2m後退させ、道路の幅を4m確保する方法です。

セットバックを行うことで、接道義務を満たし、再建築が可能になります。

ただし、セットバックした部分は道路とみなされるため、自分の敷地面積が減ってしまうというデメリットがあります。

自治体によっては、セットバックに関する助成金制度を設けている場合もあるので、確認してみるとよいでしょう。

活用が難しい場合は専門業者への売却がおすすめ

問題のある不動産を所有している場合、活用が難しいと判断すれば、売却や整理を検討するのも一つの方法です。

土地を子に相続や贈与させるにしても、売却して納税資金に充てるにしても、問題発生の芽が潜んでいるのであれば、あらかじめ摘んでおくことが望ましいと言えます。

権利関係が複雑な不動産の売却は困難

不動産は、分割処分がしにくいという特徴があり、遺産分割においても問題の焦点になりやすい財産です。

例えば、隣地との境界が確定していない土地は売却が困難になることが多く、いざ売却しようという段階になって慌てることになりかねません。

また、過去に問題があったにもかかわらず、未解決のまま放置されている場合、世代交代により事情をよく知る当事者がいなくなると、解決がより一層困難になります。

この種の問題の解決には長期間を要する可能性があるため、なるべく早い段階で問題解消に向けて動くことが望ましいでしょう。

再建築不可物件は一般的な不動産会社では売却が難しい

再建築不可物件は、住宅ローンが組めないことや利用価値の低さから、一般の買い手を見つけるのは非常に困難です。

一般的な不動産仲介会社に依頼しても、買い手が見つからずに長期間売れ残ってしまうケースが少なくありません。

専門の買取業者なら高値で買い取ってくれる可能性がある

一方で、再建築不可物件のような「訳あり物件」を専門に扱う買取業者が存在します。

これらの業者は、買い取った物件をリフォームして賃貸に出したり、隣地とまとめて再開発したりするなど、専門的な知見やノウハウを持っています。

そのため、一般市場では売れないような物件でも、専門の買取業者なら一般的な物件価格の5割~7割ほどでの買取りが期待できる可能性があります。

複数の専門業者に査定を依頼し、比較検討することで、少しでも有利な条件で売却できる可能性が高まります。

まとめ

再建築不可物件となる主な原因は、建築基準法上の接道義務を満たしていないことにあります。

接道義務を満たしていない土地は、建物の建築が認められない無道路地となり、利用に大きな制限が生じます。

こうした土地の相続税評価額を計算する場合、路線価方式や倍率方式といった基本的な評価方法を適用した後、不整形地やがけ地といった土地の個別性を反映する補正を適用します。

さらに、無道路地として通路に相当する部分の金額を控除(最大40%)して、最終的な評価額を算定します。

また、評価額を上げる方法の一つとして、リフォームや修繕により物件価値や居住性を高めることが可能です。

もし、土地の活用が難しいと判断したならば、売却を検討するのもよいでしょう。

その際、境界確定や権利関係の調整など、問題の整理を先に行うことで、売却の障壁を取り除くことが重要になります。

再建築不可物件の評価や活用の判断は、不動産鑑定士による現地調査や、複雑な税務処理に精通した相続専門の税理士への相談をおすすめします。