相続した財産の評価額が一定以上の場合、相続税の申告や納税義務が発生する可能性があります。

不動産は評価額が高い傾向にあるうえに評価額の算出が分かりにくいため、相続税がいくらになるのか、どのように対策したらよいのかと不安に感じる方もいるでしょう。

この記事では、不動産を相続した場合の相続税の目安や計算方法、相続税を抑える対策方法などを詳しく解説します。

不動産を相続した方やこれから相続が発生する可能性のある方は、ぜひ最後までご覧ください。

もくじ

不動産の相続で必要となる税金

不動産を相続した際は、次のような税金が課されます。

- 相続税

- 登録免許税(相続登記に必要な書類の交付手数料も必要)

- 不動産取得税(生前贈与・特定遺贈の場合)

相続税

相続税は、遺産総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合に課されます。

不動産にかかる相続税の計算方法は、このページで詳しく解説します。

登録免許税

不動産の相続登記を申請する際には登録免許税がかかります。

登録免許税は相続登記だけでなく、会社や船舶などに関する資格、免許の登録手続きを行う際に課税されます。

相続登記において登録免許税を算出する際に用いる計算式は次のとおりです。

登録免許税=不動産の固定資産税評価額×0.4%

例えば、不動産の固定資産税評価額が3,000万円と仮定した場合、次のように計算して登録免許税を算出します。

3,000万円×0.4%=12万円

上記のケースで法務局に納めるべき登録免許税は、12万円です。

ただし、一定の条件を満たすと登録免許税が免税されます。

登録免許税が免税になるケースは以下の2点です(※)。

- 被相続人Aから土地を取得した相続人Bが相続登記を申請する前に亡くなった場合、相続人Bの分の登録免許税は免税になる

- 相続した不動産の価額が100万円以下の土地であるとき

※参照:法務局.「相続登記の登録免許税の免税措置について」.https://houmukyoku.moj.go.jp/homu/page7_000017.html ,(参照 2024-6-10).

相続登記に必要な書類の交付手数料

相続登記で必要になる証明書は役所で発行してもらえますが、それぞれに発行手数料がかかります。

相続登記で必要となる証明書とその発行手数料は下記のとおりです。

| 証明書 | 手数料(1通) |

|---|---|

| 戸籍謄本(戸籍全部事項証明書) | 450円 |

| 除籍謄本(除籍全部事項証明書) | 750円 |

| 改製原戸籍謄本 | 750円 |

| 戸籍の附票の写し | 300円 |

| (除)住民票の写し | 200~300円程度※自治体により異なる |

| 印鑑証明書 | 200~300円程度※自治体により異なる |

| 固定資産評価証明書 | 200~400円程度※自治体により異なる |

相続登記において必要な証明書は1通とは限りません。

戸籍謄本を例に挙げると、被相続人の出生から死亡までのすべての戸籍謄本(除籍謄本や改製原戸籍謄本も含む)、法定相続人については現在の戸籍謄本が必要です。

相続人が被相続人より前に死亡しており相続人の子が代わって相続人になる「代襲相続」の場合や、相続登記をしないうちに相続人が死亡して次の相続が発生してしまう「数次相続」の場合では、必要な戸籍が数十通に及ぶこともあり、費用がかさむケースも考えられます。

なお、2024年3月1日に導入された戸籍の「広域交付制度」によって、ほかの市区町村役場の戸籍謄本であっても、最寄りの市区町村で一括して取得することができるようになりました。

ただし「兄弟姉妹の戸籍は請求できない」「郵送や第三者による請求はできない」「対象外の戸籍もある」という例外もあり、人によっては「広域交付制度」による戸籍の収集では足りず、従来通り複数の本籍地から戸籍を入手せざるを得ないケースが出てきそうです。

相続登記の書類の取得は時間がかかり、書類の不足や記入ミスがあれば再取得する手間と時間がかかるため、書類の準備は早めに済ませておきましょう。

不動産取得税(生前贈与・特定遺贈の場合)

不動産取得税とは土地や家屋の購入、家屋の建築などの目的で不動産を取得する際に、取得した人に課される税金です。

被相続人の死亡に起因した不動産相続の場合、相続税の対象となるため基本的に不動産取得税は課されません。

ただし、被相続人から生前贈与によって不動産を取得する場合と特定遺贈によって不動産を取得した場合は、不動産取得税が課されるため注意しましょう。

特定遺贈とは、遺言などにより特定の遺産を指名された相続人が相続することを指します。

また、相続時精算課税制度を利用した不動産の贈与は、相続ではなく生前贈与に当たるため、不動産取得税を納める必要があります。

相続時精算課税制度とは、2,500万円まで贈与税がかからずに財産を贈与でき、贈与者が亡くなった時にその贈与財産の贈与時の価額と相続財産の価額とを合計した金額から相続税額を計算し、一括して相続税として納税する制度のことです。

不動産にかかる相続税の基礎知識

相続税は、不動産を相続したすべての方にかかるわけではありません。

まずは、相続税がかかる条件についてしっかりと理解し、ご自身が相続税を納める必要があるのかどうかを確認してみましょう。

不動産に相続税がかかる条件

不動産の相続税は、基礎控除額を超えた場合に納める必要があります。

ただし、相続税の配偶者控除(配偶者の税額軽減)が適用できる場合があったり、小規模宅地等の特例に該当したりするケースも少なくありません。

控除や特例を使うことで税額は変わるため、遺産総額から基礎控除額を引いて算定した納税額は、あくまでも目安と考えてください。

なお、基礎控除額は次の計算式で求められます。

基礎控除額=3,000万円+(600万円×法定相続人の数)

例えば、法定相続人が4人の場合、基礎控除額の計算式は次のとおりです。

- 3,000万円+(600万円×4人)=5,400万円

法定相続人が4人いるケースでは、遺産総額が基礎控除額の5,400万円を超えると相続税がかかります。

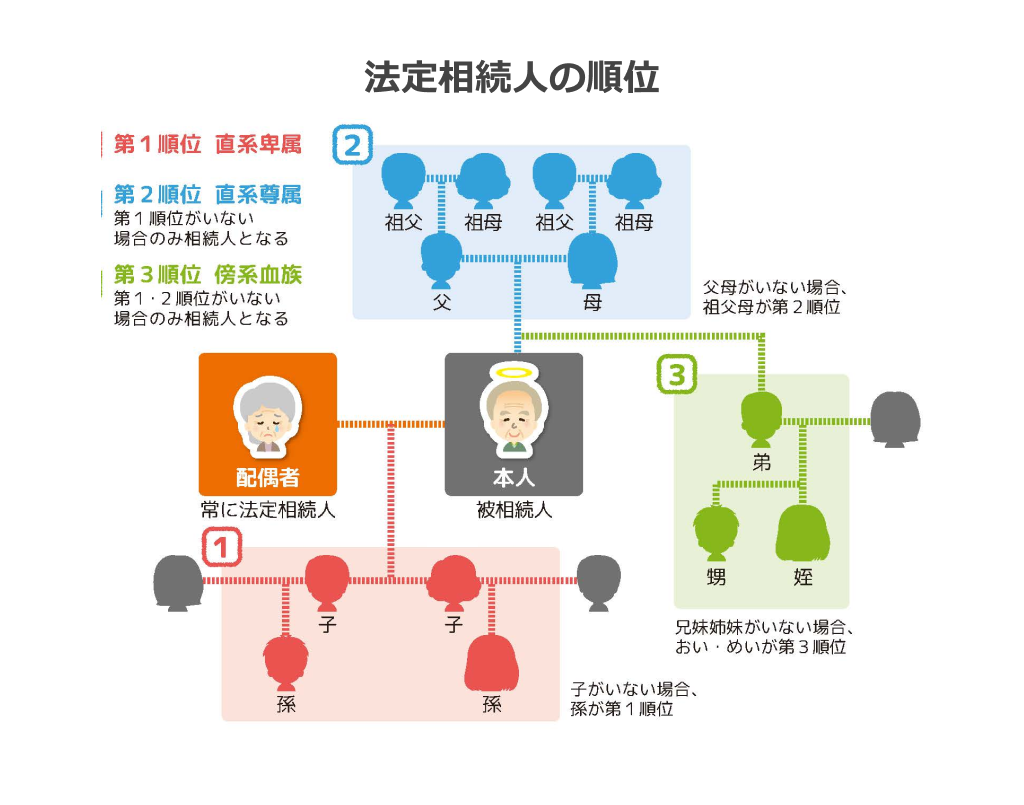

法定相続人とは、被相続人が亡くなった場合に、法律で相続の権利が認められた相続人のことです。

法定相続人は被相続人と法律上婚姻関係のある配偶者のほかに、相続順位で定められた第1順位から第3順位までの範囲を指します。

詳細は次章で詳しく解説しているため「1.法定相続人を確定する」をご覧ください。

また、相続税は不動産ごとに発生するのではなく、被相続人の遺産総額に対して課税されることが原則です。

そのため、ご自身が相続する不動産の評価額にかかる相続税だけを計算することができません。

この複雑な計算プロセスが、多くの人を悩ませるポイントになってしまうのです。

課税遺産総額の詳しい算出方法は、次章「2.相続税の対象になる財産の総額を算出する」にて解説していますので、あわせてご覧ください。

相続税がかかる基準、相続税の計算方法、相続税を軽くするための特例、自分で計算する以外に相続税の金額を知る方法をご紹介します。

法定相続人ごとの基礎控除額をチェック

基礎控除額は法定相続人の数によって変動します。

そのため、同じ遺産総額でも法定相続人の数によって相続税がかかるケースとかからないケースがあります。

例えば、配偶者と子ども1人が法定相続人の場合の計算式は次のとおりです。

- 3,000万円+(600万円×2人)=4,200万円

遺産総額が5,000万円だと仮定した場合、基礎控除額よりも800万円多いため相続税が発生します。

一方、法定相続人が配偶者と子ども3人だった場合は、基礎控除額が5,400万円となるため相続税は発生しません。

不動産を含んだ相続税の計算方法

遺産総額が基礎控除額を超える場合は相続税の申告が必要なため、相続税の目安を計算しておかなければなりません。

本章では、不動産を含んだ相続税の計算方法を解説します。

1.法定相続人を確定する

相続税を正しく計算するには、法定相続人の数を確定する必要があります。

戸籍謄本や除籍謄本などを取り寄せ、被相続人との関係性を確認しながら、法的に相続する権利を持つ相続人を確定させましょう。

被相続人の配偶者は常に法定相続人であり、その他の法定相続人の相続順位は、次のとおりです。

・第1順位(被相続人の子ども)※子どもがいない場合は孫が第1順位となる

・第2順位(被相続人の父母または祖父母など)

・第3順位(被相続人の兄弟姉妹)※兄弟姉妹がいない場合は甥・姪が第3順位となる

第1順位の被相続人の子どもがすでに亡くなっている場合は、その子どもや孫(被相続人の孫やひ孫)に相続の権利が移ります。

第1順位の法定相続人が存在しない場合は、第2順位にあたる被相続人の父母または祖父母が相続の権利を有します。

第2順位の法定相続人がいない場合は、第3順位に該当する被相続人の兄弟姉妹が法定相続人となります。

2.相続税の対象になる財産の総額を算出する

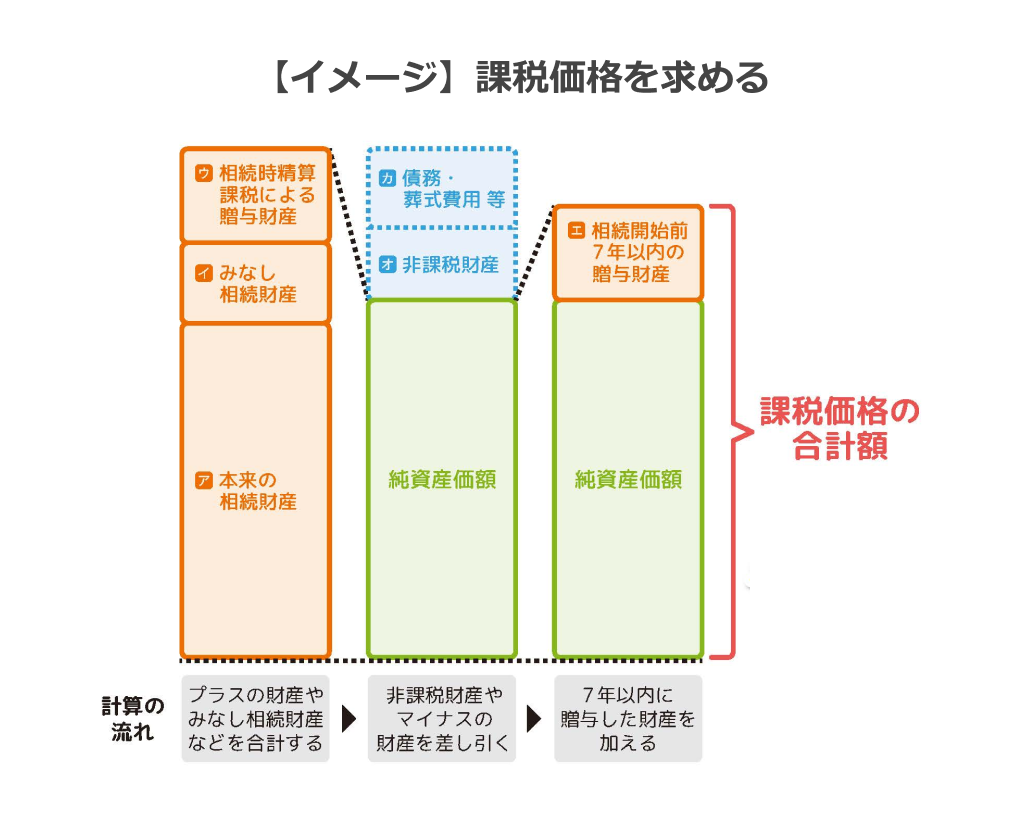

相続税を計算するには、課税価格の合計額を計算して求める必要があります。

課税価格の合計額は、相続税の課税対象になる被相続人の財産の総額を指します。

まずは、次の計算式をもとに課税価格の合計額を計算しましょう。

課税価格の合計額=財産の総額-非課税財産-(債務+葬儀費用)+相続開始前7年以内に贈与を受けた財産の価格(※)

※相続開始前7年以内がすべて加算されるのは、2031年以降に発生した相続が対象。

2027年~2030年に発生した相続は、3年~7年未満の加算期間となります。

財産の総額は、被相続人名義の預貯金や不動産、株式などの財産にみなし相続財産を加えた金額です。

みなし相続財産とは、民法上の相続財産には含まれないが、相続税の課税対象になる財産を指します。

例えば、死亡をきっかけに受け取る生命保険金や死亡退職金です。

非課税財産には、仏壇や墓地、仏具などの日常礼拝に必要なものや死亡保険金の非課税枠(非課税限度額=500万円×法定相続人の数で算出)などが含まれます。

借入金といった被相続人の債務や葬儀にかかった費用なども財産の総額から差し引きましょう。

計算式によって導き出されるのが「課税価格の合計」です。

相続財産の中に不動産が含まれる場合は、正しく評価をしないと課税価格が大きくなる可能性が高いため、注意が必要です。

詳しくは次章の「不動産の相続税評価額を算出する方法」にて詳しく解説します。

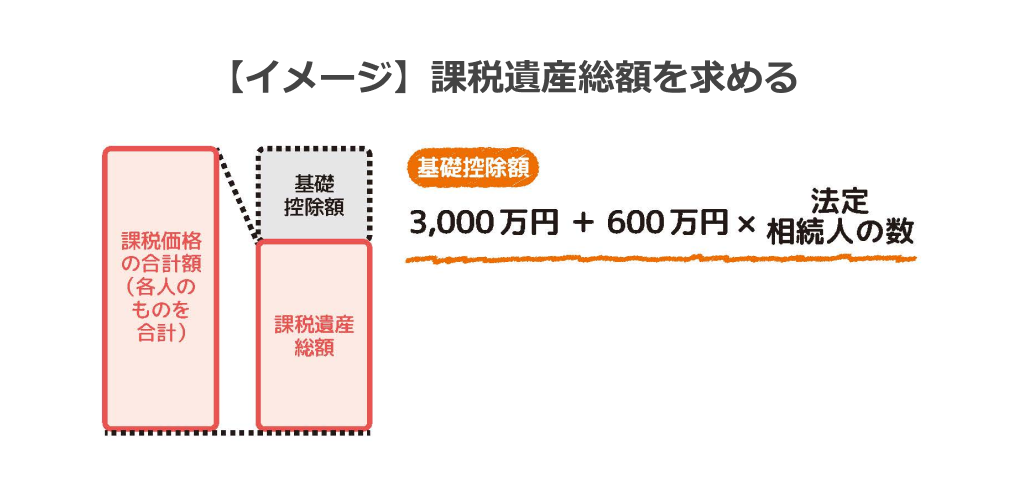

3.課税価格の合計額から基礎控除を差し引く

課税価格の合計額を算出したあとは、基礎控除額を差し引いて課税遺産総額を計算します。

相続税の課税遺産総額の計算式は、次のとおりです。

課税遺産総額=課税価格の合計額-基礎控除額

課税価格の合計額から基礎控除額を差し引いた金額が0円以下になった場合は、相続税は課されません。

例えば法定相続人が4人の場合、基礎控除額は5,400万円です。

相続する財産が預貯金1,000万円と不動産評価額4,000万円で、課税価格の合計額が5,000万円だった場合の計算例を紹介します。

・3,000万円+(600万円×4人)=5,400万円(基礎控除額)

・5,000万円-5,400万円=-400万円(課税遺産総額)

課税価格の合計額5,000万円から基礎控除額5,400万円を差し引いた金額は、マイナス400万円となり、課税遺産総額が0円(基礎控除額)以下のため、このケースでは相続税が発生しません。

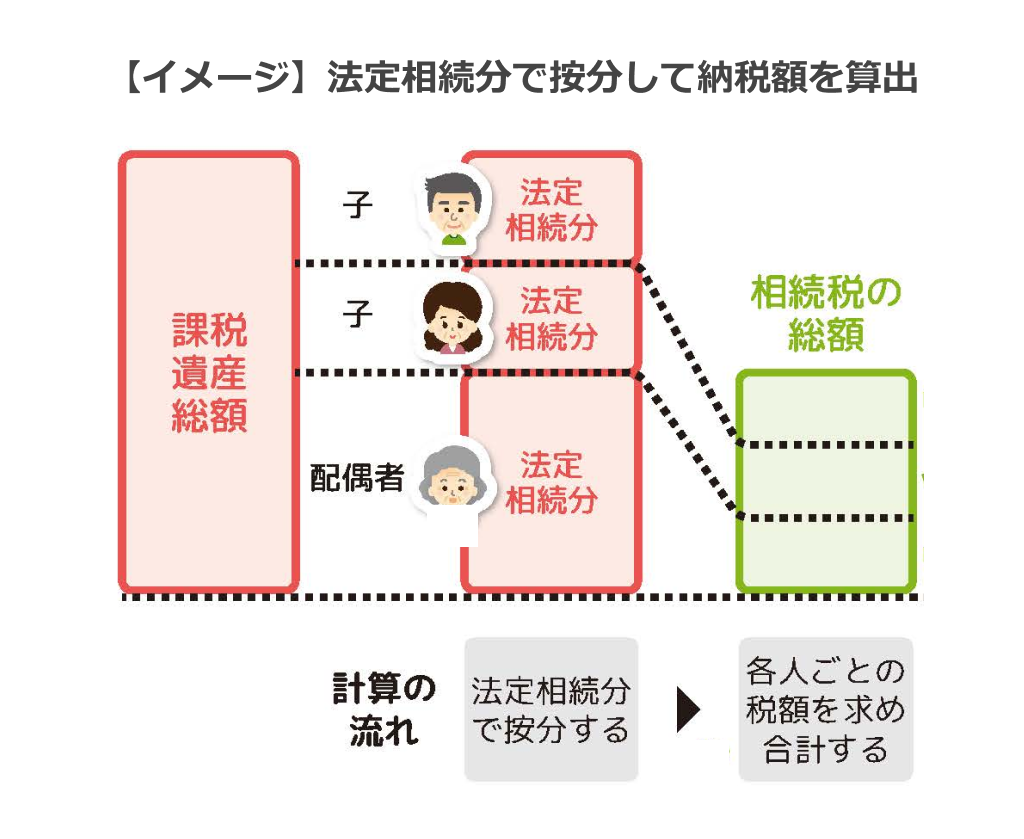

4.法定相続分を用いて相続税の総額を算出する

課税遺産総額を算出したあとは、法定相続分を用いて各相続人の取得金額を求め、相続税の総額を計算します。

法定相続分とは、被相続人の相続において、各相続人の取り分として法律上定められた割合のことです。

例えば、相続税の課税遺産総額が5,000万円で、法定相続人が配偶者と子ども2人の場合の計算例を見てみましょう。

法定相続分は配偶者が1/2で、子ども2人はそれぞれ1/4で計算します。

・配偶者:5,000万円×1/2=2,500万円

・子ども:5,000万円×1/4=1,250万円

・子ども:5,000万円×1/4=1,250万円

次に、上記で算出した各相続人の取得金額に相続税の税率をかけ、控除額を差し引いて相続税を求めます。

税率と控除額は、取得金額に応じて変わります。

下記の速算表にあてはめて、配偶者と子どもの相続税額を算出してみましょう。

【相続税の速算表】

| 法定相続人の取得金額 | 税率 | 控除額 |

|---|---|---|

| ~1,000万円以下 | 10% | ー |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

※参考:国税庁.「No.4155 相続税の税率」.”相続税の速算表”.https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm,(参照 2024-4-25).

・配偶者:2,500万円×15%-50万円=325万円

・子ども:1,250万円×15%-50万円=137万5,000円

・子ども:1,250万円×15%-50万円=137万5,000円

・325万円+137万5,000円×2=600万円

相続税の総額は、600万円となります。

5.相続税額の総額を相続割合で分配する

相続税の総額を算出したら、相続した財産の配分をもとに相続税額を法定相続人で按分します。

ここでは法定相続分どおりに遺産を相続した場合を例に、計算してみましょう。

- 配偶者:600万円×1/2=300万円

- 子ども:600万円×1/4=150万円

- 子ども:600万円×1/4=150万円

6.税額控除を適用して最終納税額を確定させる

一人あたりの相続税額が割り出せたら税額控除などを適用し、再計算したうえで納税額を確定させます。

税額控除とは、一定の条件を満たした法定相続人の納税額から一定額を差し引く制度のことです。

相続税の配偶者控除や未成年者控除、相次相続控除などが該当します。

これらの税額控除については「不動産の相続にかかる税金を抑える6つの対策方法」にて、詳しく解説します。

また、相続税の2割加算もこのタイミングで反映させます。

相続税の2割加算とは、財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含む)および配偶者以外の人である場合、財産を相続した際に税額が2割加えられるものです。

例えば、兄弟姉妹や甥姪、孫養子などが該当します。

※参考:国税庁.「No.4157 相続税額の2割加算」.https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4157.htm

不動産の相続税評価額を算出する方法

相続財産の評価額は、被相続人が亡くなった時点での時価に基づくのが原則です。

この評価方法は、国税庁の「財産評価基本通達」に定められており、基本的にはこの通達上のルールに従って評価額を算出します。

ただし、不動産、特に土地は、有価証券のように価格がはっきりと分からない財産のため、財産評価基本通達に基づいて評価を行ったとしても、原則である時価を反映しきれないことがあるため注意が必要です。

ここでは、不動産の相続税評価額の計算方法について、詳しく解説します。

路線価方式か倍率方式で算出する

路線価が定められている地域の土地の相続税評価額は、原則として路線価方式で算出します。

路線価とは、路線(道路)に面する標準的な宅地の1㎡あたりの価額のことで、国税庁のホームページや全国地価マップで確認できます。

路線価方式は、路線価にその土地の形状等に応じた奥行価格補正率などの各種補正率で補正したあとに、その土地の面積を乗じて計算することができます。

路線価が設定されていない場合、倍率方式で評価を行います。

倍率方式とは、不動産の固定資産税評価額に国税庁が定めた評価倍率表の倍率をかけて相続税評価額を算出する方法です。

土地の利用形態はさまざまな種類があり、全国の土地の区分けを均等に行うのは難しく、土地の利用頻度が比較的低い地方や郊外の地域は、倍率方式によって評価をすることが多いです。

路線価方式と倍率方式の違いや、土地評価で気を付けるべき点について詳しく知りたい方はこちらもご覧ください。

路線価方式と倍率方式の違いや、基本となる計算方法、土地の評価額を下げるためにできる対策について分かりやすく解説しています。

路線価方式で土地の相続税評価額を算出する

路線価方式で土地の相続税評価額を算出する方法は、おおむね次の5つのステップに分けられます。

1. 国税庁のホームページから「路線価図・評価倍率表」にアクセスする

2. 土地の所在地を入力して地域を絞り込む

3. 表示された路線価図から1㎡あたりの単価(路線価)と地区区分を確認する

4. できるだけ詳細な土地の図面(縮尺も正確)を使用して、各種補正率を算定する

5. 次の計算式を用いて土地の相続税評価額を算出する

土地の相続税評価額=相続税路線価×各種補正率×土地面積

路線価は、道路に面する「1㎡あたりの標準的な宅地の価格」のことを指し、千円単位で示されます。

路線上に100とある場合、路線価は1㎡あたり10万円です。

地区区分は路線のある地区名で、路線価の補正率を調べる際に必要です。

路線価の補正率は、奥行価格補正率や側方路線影響加算率などの種類があります。

例えば、補正が必要ない土地の路線価が10万円、面積が100㎡の場合、計算式は以下のとおりです。

- 10万円×100㎡=1,000万円

この土地の相続税評価額は、1,000万円になります。

倍率方式で土地の相続税評価額を算出する

国税庁の「路線価図・評価倍率表」に路線価が表示されていない土地を相続する場合は、倍率方式で相続税評価額を算出します。

土地の相続税評価額を倍率方式で算出する方法は、次のとおりです。

1. 国税庁のホームページから「路線価図・評価倍率表」にアクセスする

2. 土地の所在地を入力して地域を絞り込む

3. 画面上部の「この市区町村の評価倍率表を見る」を開く

4. 土地がある地域の評価倍率を確認する

5. 次の計算式を用いて相続税評価額を算出する

土地の相続税評価額=固定資産税評価額×評価倍率

固定資産税評価額は、毎年市区町村から土地の所有者宛に郵送される固定資産税納税通知書等で確認できます。

評価倍率は宅地や田、畑など土地の利用用途ごとに異なる倍率が設定されているため、相続を受ける土地の種類に応じた倍率を確認します。

例えば、固定資産税評価額が2,500万円で、評価倍率が1.1だった場合の計算式は、次のとおりです。

- 2,500万円×1.1=2,750万円

上記の計算により、土地の相続税評価額は、2,750万円になります。

土地の評価額を適正に補正する

いびつな形状や間口が狭いなど使い勝手が良くない土地を相続した場合、土地の評価を減額できる可能性があります。

例えば、路線価×土地の面積で算出された相続税評価額は画地調整されておらず、実際の土地より過大評価されているケースも少なくありません。

適正な評価をするには、画地調整ができる土地の種類を理解して、ご自身が相続する土地にあてはまるかどうかを確認することが必要です。

補正できるケースはさまざまですが、一例として以下があげられます。

・奥行価格補正(その地域の標準的な土地よりも奥行きが短い、または長い土地が減額される)

・側方路線影響加算(正面と側面が2つの道路に面する土地に加算される)

・不整形地補正(いびつな形状の土地が減額される)

・間口狭小補正(その地域の標準的な土地よりも間口が狭い土地が減額される)

・特別警戒区域補正(土砂災害特別警戒区域内にある土地が減額される)

また、土地の評価が下がりやすい土地の具体的な例は、以下のとおりです。

・住居、店舗、畑、駐車場など、さまざまな用途に使用されている土地

・私道として使用されている土地

・賃貸アパートや貸家などの敷地

・高圧線や地下鉄などが通っている土地

・線路が近くにあるなどの理由で、騒音や振動がある土地

上記のような土地を適正に評価すれば、いくらかは相続税を抑えることができますが、さらに重要なのは相続税評価を行う際に時価の観点を持って評価を行うことです。

すなわち、財産評価基本通達に基づく評価額を時価の観点から客観的・批判的に見て評価を行うということです。

例えば、土地の時価(売却できる価格)を把握して評価を行うと、その評価額に近づけるために、さまざまな評価手法を検討しながら適正な評価を行うことができます。

財産評価基本通達に基づく評価額と時価に大きな違いがある場合には、不動産鑑定評価を適用して評価を行うことも可能です。

このように相続税評価額の算出には経験とノウハウが必要になる場合があるため、個性のある土地や金額の大きい土地を所有されている方は、不動産に強い相続専門税理士事務所への相談をおすすめします。

家屋の相続は固定資産税評価額となる

家屋を相続した場合の建物の相続税評価額は、固定資産税評価額に1.0を乗じて評価を行います。

建物の固定資産税評価額を確認するには、被相続人宛に届く固定資産税納税通知書等を確認しましょう。

固定資産税評価額は、固定資産税納税通知書の価格の欄に記載されている金額です。

土地と家屋ごとに項目が分かれているため、相続を受けた家屋に記載されている価格を確認します。

固定資産税納税通知書は、毎年1月1日時点で不動産の登記をしている人を対象に市区町村から送付されます。

送付時期は市区町村によって異なりますが、毎年4月から6月頃に届くことが一般的です。

固定資産税納税通知書が見つからない場合は、市区町村役場に問い合わせをして固定資産税評価証明書を発行してもらいましょう。

または、市区町村役場で保管されている固定資産課税台帳で調べることも可能です。

マンション一室の相続税土地評価はマンション敷地全体の評価額×敷地権割合

マンション一室の相続税評価額を算出する際は、建物と土地に分けて算定し、合算します。

自己の居住の用に供されているマンション一室の土地の評価額は、当該マンション敷地全体の評価額に敷地権割合を乗じて評価を行います。

但し、2024年1月1日以降の相続では、区分所有補正率を乗じて算定します。

土地の評価額=マンションの敷地全体の評価額×敷地権割合×区分所有補正率(2024年1月1日以降の相続)

敷地権割合は、登記事項証明書もしくは売買の契約書を確認してみてください。

区分所有補正率は、複雑で説明が長くなるため、今回は詳細な説明は省かせていただきます。

詳細を知りたい方は、国税庁の資料で確認できます。

自己の居住の用に供されているマンション一室の建物の評価額は、前述の通り固定資産税評価額に1.0を乗じて評価を行います。

但し、2024年1月1日以降の相続では、区分所有補正率を乗じて算定します。

建物の評価額=固定資産税評価額×1.0×区分所有補正率(2024年1月1日以降の相続)

賃貸の用に供されている建物及びその敷地の相続税評価

賃貸の用に供されている建物が建っている土地は「貸家建付地」と呼ばれ、借家人がいることで所有者の利用が制限されることによる減価を反映します。

具体的な計算式は、次のとおりです。

土地の評価額=自用地評価×{1-(借地権割合×借家権割合×賃貸割合)}

自用地評価には、路線価方式または倍率方式で算出した土地の相続税評価額をあてはめます。

借地権割合は、国税庁の「路線価図・評価倍率表」で調べた路線上に表示されたアルファベットによって、割合が定められています。

・A(90%)

・B(80%)

・C(70%)

・D(60%)

・E(50%)

・F(40%)

・G(30%)

路線上に「●●●E」と表示されている場合は、借地権割合は50%になります。

借家権割合は入居者が建物の一部を借りる権利を数値化した割合で、全国一律30%です。

賃貸割合は入居率のことで、賃貸している部屋数ではなく床面積の割合で示されます。

例えば、床面積の合計が100㎡の賃貸物件で、22.5㎡のの空室が2つある場合、賃貸割合は55%となります。

建物の評価額は、固定資産税納税通知書または固定資産税評価証明書で確認しましょう。

不動産にかかる相続税を抑える7つの対策

相続した不動産を適正に評価し、特例や控除を活用することで、相続税の負担を抑えることができます。

本章では、特例や控除の活用方法など、相続税の負担を抑えるための7つの対策を解説します。

1.小規模宅地等の特例を活用する

小規模宅地等の特例の活用は、不動産を相続した際にかかる税金を大幅に抑える方法として有効です。

高額な相続税を納めるために自宅を売る、廃業するなどの状況に陥らないよう、不動産の所有者の生活を守ることを目的としています。

小規模宅地等の特例の条件や減額割合は、土地の種類によって異なります。

ご自身の相続する土地があてはまるかどうか、下記の表で確認してみましょう。

| 土地の用途 | 特定居住用宅地等 | 特定事業用宅地等 | 特定同族会社事業用宅地等 | 貸付事業用宅地等 |

|---|---|---|---|---|

| 適用条件 | ・被相続人の配偶者 ・土地所得者が同居または同一生計の親族 ・別居親族(上記に該当者がいない場合に限る) | 親族が事業を引き継いで、その宅地等を相続税の申告期限まで所有し事業を営んでいること (特定同族会社の場合は、申告期限までにその親族が役員となっていること) | 親族が事業を引き継いで、その宅地等を相続税の申告期限まで所有し事業を営んでいること (特定同族会社の場合は、申告期限までにその親族が役員となっていること) | 親族が貸付事業を引き継ぎ、相続税の申告期限まで所有し貸付事業を営んでいること |

| 適用される土地の面積 | その宅地の330㎡まで | その宅地の400㎡まで | その宅地の400㎡まで | その宅地の200㎡まで |

| 減額される割合 | 評価額から80%が減額される | 評価額から80%が減額される | 評価額から80%が減額される | 評価額から50%が減額される |

小規模宅地等の特例を活用するには、相続税の申告と土地の遺産分割が成立していることが必要なため、忘れずに手続きを済ませましょう。

※参考:国税庁.「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」.https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm ,(参照 2024-4-26).

小規模宅地等の特例について詳しく知りたい方はこちらを併せてご確認ください。

小規模宅地等の特例を利用することで、土地の相続税評価額を最大で8割も下げられる可能性があります。適用要件や必要書類、計算方法について解説しています。

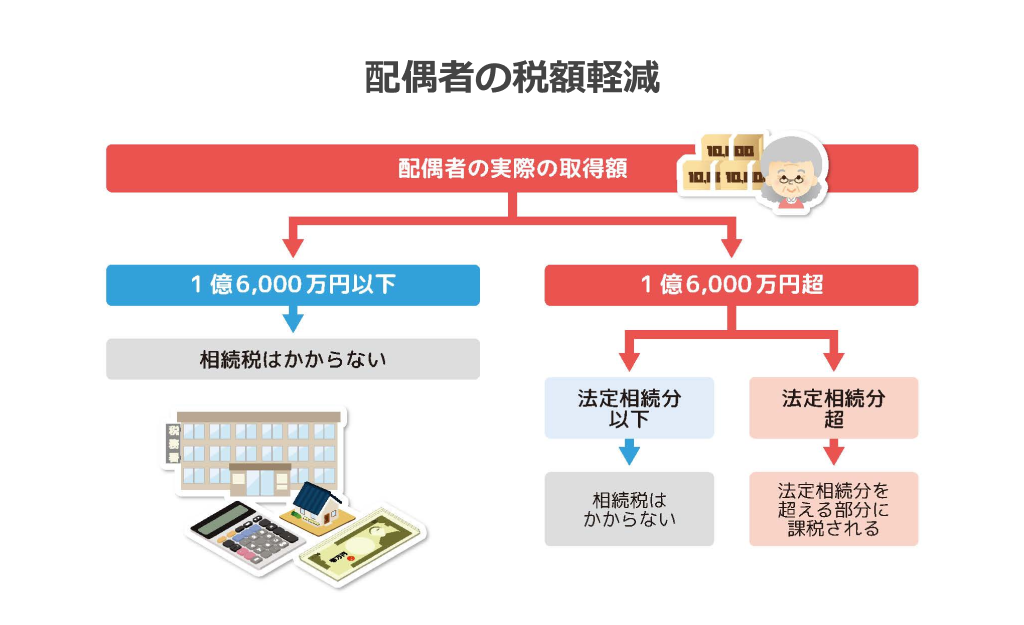

2.配偶者の税額軽減を活用する

配偶者の税額軽減は、被相続人の配偶者にかかる相続税のうち一定額を減額できる制度です。

次にあげる金額のうち、どちらか大きい金額までは相続税がかかりません。

・1億6,000万円

・配偶者の法定相続分

「不動産を含んだ相続税の計算方法-5.相続税額の総額を相続割合で分配する」で計算したように、法定相続人ごとの相続税額を算出した際、上記のどちらかがより低い金額であれば、相続税を納める必要はありません。

ただし、配偶者の税額軽減を活用して相続税の負担を軽減するには相続税の申告が必要です。

相続税の申告期限を守り、期限内に申請しましょう。

3.未成年者の税額控除を活用する

未成年者の税額控除は、相続人が未成年者の場合に活用できる制度です。

制度の対象者は次の要件を満たす必要があります。

・財産を取得したときに日本国内に住所があること

・財産を取得したときに18歳未満であること

(※)令和4年3月31日以前の相続または遺贈については「20歳」

・法定相続人であること

国内に住所がない未成年でも控除を受けられるケースがあるので、詳しくは専門家へ問い合わせましょう。

相続税の控除額は、未成年者の相続人が満18歳になるまでの年数×10万円です。

例えば、16歳の未成年者が被相続人の財産を相続した場合は、満18歳になるまでの2年間が控除の対象となるため控除額は20万円になります。

年数の計算にあたり、1年未満の端数がある場合は、切り上げて計算してください。

例えば、16歳6か月の場合は、16歳として計算します。

4.相次相続控除を活用する

相次相続控除は、相続が10年以内に続けて発生した場合に活用できる制度です。

10年以内に相続が複数回発生した場合、同じ財産に対して何度も相続税が課されないように制度化されました。

短期間に相次いで相続が発生した場合でも、相次相続控除を活用すれば相続人の負担を軽減できます。

相次相続控除の対象者は、次の要件を満たした人です。

・被相続人の財産を相続する権利がある

・相続開始前10年以内に開始した相続により被相続人が遺産を取得している

・相続開始前10年以内に開始した相続で被相続人が取得した財産について、被相続人に対して相続税が課税されている

相次相続控除の控除額は、1年につき10%の割合で減額した金額です。

ただし、被相続人の財産を相続する権利があっても、以下のケースでは相次相続控除を活用できません。

・相続開始前10年以内に開始した相続で被相続人が取得した財産に相続税が課税されていない場合

・10年より前に開始した相続で被相続人が遺産を取得した場合

5.贈与財産の加算と税額控除を活用する

贈与財産の加算と税額控除は、贈与によって被相続人の財産を取得した人が対象です。

「不動産を含んだ相続税の計算方法-2.相続税の対象になる財産の総額を算出する」でも触れたように、相続開始前7年以内(2027年~2030年に発生した相続は、3年~7年未満)に贈与された財産は、課税遺産総額の中に含めます。

贈与時に贈与税を納めていた場合、相続税と二重課税になってしまう恐れがあるため、贈与税額控除を行うことで、すでに納めた税額を控除することができます。

6.障害者の税額控除を活用する

障害者の税額控除は、85歳未満の障害者が相続人である場合に相続税から一定の金額の控除を受けられる制度です。

障害者の税額控除の対象者は、次の要件をすべて満たした人に限られます。

・財産を受け取ったときに日本国内に住所がある

・財産を受け取ったときに障害者の認定を受けている

・法定相続人である

障害者の税額控除を活用した際に控除される金額は、「相続人である障害者が満85歳になるまでの年数×10万円」です。

特別障害者の認定を受けている人は、1年あたり20万円の控除を受けられます。

障害者控除額が相続税額よりも大きい場合は、控除額の全額まで差し引くことはできません。

そのため、残りの控除額は、障害者の扶養義務者にかかる相続税額から差し引くことができます。

ただし、障害者の方が、相続以前に障害者控除を受けていた場合は、控除額に制限が設けられます。

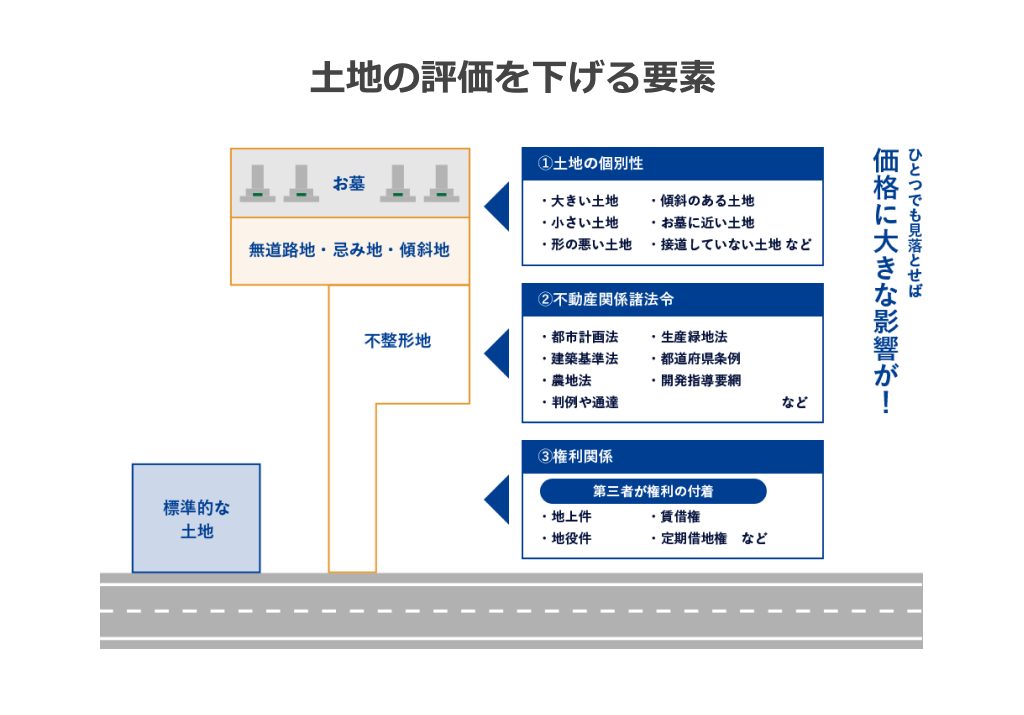

7.土地の減額要素を見逃さない

前述のとおり、土地は現金や預金のように一見して金額(価値)が分からないため、相続税額の計算は、一定のルールにのっとり評価することから始まります。

土地は1つとして同じものがないため、多くの減額ルールが存在しており、評価の段階で正しくルールを反映し、減額することで適正な評価額を算出することができます。

つまり、相続税額を抑えるためには、土地の減額要素を漏れなく見つけなければなりません。

しかし、土地の評価額が下がる要因は土地が置かれている環境や付着している権利、また関連する法令法規など多岐に渡り、それらを漏れなく反映するためには、多くの経験と知識を要します。

事実、土地の評価は「10人の税理士が行うと10通りの評価額が出る」と言われているほど複雑で、税理士にとっても難しい分野です。

具体的には、次のようなものが評価額を下げる要素の一例となります。

・道路より低い位置にある

・道路に接していない

・周りに比べて広い

・崖や傾斜がある

・形がいびつ

・道路に面していても間口が2m未満

・道幅4m未満の道路に接している など

・地上権(他人の土地を使用する権利)

・地役権(一定の目的のために他人の土地を利用する権利)

・土地の賃借権(賃貸借契約に基づき他人の土地 を使用収益する権利)

・借地権(建物の所有を目的として他人の土地に設定する地上権又は土地の賃借権)

・借家権(賃貸借契約に基づき他人の建物及びその敷地を使用収益でする権利)

・貸家建付借地権(賃貸用建物の所有を目的として他人の土地に設定する借地権) など

・都市計画法

・建築基準法

・農地法

・森林法

・都道府県条例

・開発指導要綱

・判例・通達 など

適正な土地の評価を行うためには多くの経験と知識を要するため、専門知識が不足している場合は、正確な判断をするのは難しいでしょう。

相続した土地の評価額が下がるのかどうか確認したい場合は、不動産の評価に強い税理士に相談することをおすすめします。

相続した不動産の主な活用方法は?

納めるべき相続税がいくらなのかが分かったら、相続した不動産をどのように活用するのか具体的な方法を考えておくことも大切です。

本章では、相続した不動産の主な活用方法を紹介します。

相続した不動産に住む

被相続人と同居していた住宅を相続した場合、そのまま住み続けることができるため、無理に住宅を売りに出す必要はありません。

ただし、住宅や土地の名義を被相続人から相続人へ変更するための相続登記の申請が必要です。

相続した不動産に住むメリットは、毎月かかる住居費・管理費を節約できることです。

また、小規模宅地等の特例を活用すれば、相続した不動産にかかる相続税の控除を受けることも可能です。

一方で、不動産を相続すると固定資産税が課される上に、経年劣化による修繕やリフォームにかかる資金が必要となる場合があります。

評価方法によって相続税の負担がが大きくなる場合もあるため確認が必要です。

相続した不動産を収益化する

相続した不動産がどのエリアにあるのかによって、活用方法は異なります。

立地が良ければマンションやアパートなどの賃貸住宅を建ててオーナーになったり、空き地を駐車場にしたりする方法があります。

特に賃貸住宅は入居者と契約を締結すれば1~2年は安定した収益を得られる可能性が高いでしょう。

家賃や駐車料金から得た収益を、固定資産税の納税資金や修繕費に充てることも可能です。

ただし、必ずしも賃貸住宅や駐車場の経営が収益化できるとは限りません。

例えば、賃貸住宅の建設や駐車場設備の設置などに莫大な費用が生じたり、空室が埋まらないなどのリスクもあります。

相続した不動産の活用を考える際は、事前にローンや収支のシミュレーションを行うなど、慎重に検討しましょう。

相続した不動産を売却する

相続した不動産に住む予定がなく、賃貸住宅や駐車場として活用しても収益化が難しい場合は不動産を売却するのも一つの方法です。

「全国で空き家が増えている」という近年の報道からも伺えるとおり、少子高齢化による人口減少で住宅や土地を手放す人は増加傾向にあります。

立地の良い土地であれば高額で売却できる可能性がありますが、立地が悪く将来的に価格の上昇が見込めない土地を相続した場合、土地の売却価格が下がる前に売却するのも一つの手です。

不動産の売却では、賃貸住宅や駐車場の経営に比べて継続的な収益は得られないものの、買い手が見つかれば一度にまとまった利益を得られます。

活用予定がない不動産や将来的に価格が上昇する見込みがない不動産を相続し、売却を検討する場合は、早めの検討をおすすめします。

相続した不動産の放置は避ける

2024年4月1日から、不動産の相続登記を3年以内に行うことが義務付けられました。

他にも、相続した不動産の相続登記を行わずに放置し続けると、さまざまなリスクが発生する恐れがあります。

例えば、不動産の売却は被相続人から相続人への名義変更が必須となり、相続登記が完了するまでは売却できません。

また、相続登記が行われていない不動産は担保として利用できないため、金融機関から融資を受けるのは難しいでしょう。

住宅や事業用事務所などの家屋を相続した場合は、家屋倒壊のリスクも視野に入れておかなければなりません。

人が住み管理の行き届いた住宅に比べて空き家は劣化しやすく、倒壊するリスクが高まります。

地域の景観を損なったり害獣の住処になったりする可能性があるため、相続した不動産を放置するのは避けましょう。

不動産相続に関する税金の注意点

相続税を期限内に納付しなかった場合はペナルティが課される

相続税の申告と納付は、被相続人が亡くなった日の翌日から10か月以内に行うことが義務付けられています。

被相続人が亡くなった日が2024年1月30日だった場合、10か月後の2024年11月30日が相続税の申告と納付の期限になります。

相続税の納付方法は現金による一括納付が原則です。

不動産を相続したら高額な相続税が課される可能性があるため、十分な納税対策をしておく必要があります。

期限内に相続税の申告と納付を行わなかった場合は、延滞税や無申告加算税などが課されます。

意図的に遺産総額や相続税を少なく計算・申告するなどの隠ぺい行為が発覚すれば重加算税が課されるため注意が必要です。

不動産の名義変更(相続登記)の義務化に注意

相続した財産に不動産が含まれている場合は、相続税の申告・納税だけでなく相続登記の申請を行わなければならない点にも注意しましょう。

不動産登記法が改正され、2024年4月1日から不動産の名義を被相続人から相続人へ変更する相続登記が義務化されました。

不動産を相続した人は、相続開始を知った日から3年以内に相続登記の申請を行わなければなりません。

なお、2024年4月1日以前に相続した不動産の名義変更も義務化の対象に含まれます。

2024年4月1日以前に不動産を相続した人は、2027年3月31日までに相続登記を申請しなければなりません。

不動産を相続したにもかかわらず期限内に相続登記を申請しなかった場合は、過料が課せられる恐れがあります。

相続登記にはさまざまな提出書類を用意する必要があるため、不動産を相続したら、余裕を持って手続きを進めましょう。

不動産の相続税を納められない場合の対処方法

相続税は原則、金銭での一括納付となっています。

しかし不動産にかかる相続税は特例を活用しても高額になるケースが多く、相続をしたものの相続税を納められないケースもあるでしょう。

本章では、相続税を現金一括で納められない場合の対処方法を解説します。

相続税延納申請書を提出する

相続税延納申請書を提出すると、不動産の相続にかかる相続税の一括納付を分割納付に変更できる上に納付期限の延長も認められます。

分割納付への変更と納付期限の延長を申請する際の要件は以下です。

・10万円を超える相続税を納める必要がある

・金銭による一括納付が困難な相続税額である

・延納申請書と担保提供関係書類を期限までに提出している

・延納税額に応じた担保を提供している

延納税額が100万円以下かつ、延納期間が3年以下の場合は担保を用意する必要はありません。

相続税の延納を申請すると延納期間に応じた割合の利子税が課税されるため、延納制度を利用する方は注意しましょう。

金銭の代わりに物納する

相続税や贈与税などの国税は金銭での納付が原則です。

しかし、不動産のように相続税が高額で一括納付が難しい場合は、金銭での納付ではなく物納が認められています。

ただし、物納が認められているのは相続税に限られます。

物納を希望する場合は、次の要件を満たしているかどうかの確認も重要です。

・延納でも納付が難しい相続税額が課されている

・相続した不動産が国内にあり、物納申請財産に指定された財産かつ、申請順位に該当している

・物納申請書と物納手続きに必要な関係書類を期限までに提出している

・物納申請が可能な財産である

物納は相続で取得した不動産が対象のため、すでに所有している不動産やその他の財産は対象外です。

また、担保権が設定されている不動産や境界がはっきりしていない土地なども物納できません。

物納が適用されるケースは限られているため、事前に要件を確認しておきましょう。

相続不動産を現金化する

相続した不動産を売却して相続税の納付に充てることも可能です。

相続した不動産の売却で現金が手に入れば、現金での一括納付も可能でしょう。

ただし、土地を売却する場合、売却までに相続登記を済ませておかなければなりません。

不動産にもよりますが、一般に相続登記から不動産の売却までは6か月程度かかるため、早めに手続きを済ませましょう。

また、土地の売却で利益を得たら、確定申告が必要になるため注意が必要です。

融資を受ける

相続税の納税資金が不足している場合は、金融機関から融資を受けることも一つの方法です。

金融機関から融資を受ける際は金利が発生しますが、融資額によっては延納で課税される利子税よりも少なくなるケースもあります。

延納を申請した場合に利子税がいくらかかるのかを確認した上で、金融機関の金利と比較すると良いでしょう。

ただし、金融機関から融資を受けるには厳しい審査を通過する必要があり、融資を受けられないケースも考えられます。

さらに金融機関から融資を受けるためには担保を提供する必要があります。

相続した土地を担保にするなら、融資の申し込みまでに相続登記を済ませておくことが大切です。

相続を放棄する

前述した方法でも相続税の納付が難しい場合の最終手段は、相続の放棄です。

相続の放棄は財産を相続する権利を失うことを指します。

相続の権利を放棄すれば相続税を納付する義務が発生しません。

また、プラスの財産だけでなく、借金や債務など被相続人が生前に作ったマイナスの財産も放棄できます。

ただし、一度相続放棄を選択すると、後から撤回することは認められず、財産を受け取ることはできません。

仮に、遺産分割協議後に遺言書や新たな財産が発見されても、相続を放棄した人には相続権がないため当然、新たに発見された財産の相続もできません。

相続放棄を後悔しないためにも、慎重に検討してから結論を出しましょう。

まとめ

不動産を相続した場合、正しいステップを踏んで遺産総額を算出したり、法定相続人ごとの相続税額を計算したりする必要があります。

現金や株式など金額が明確なものは比較的容易に手続きを進められますが、不動産、特に土地の評価額を算出するには専門的な知識が求められます。

また、評価額によっては高額な相続税がかかる可能性があるため、特例や控除等の制度の活用、評価額を減額する要素を正しく理解することが大切です。

本記事を参考に、ご自身が相続する不動産に適用できそうな特例や減額が見込める要素があれば、不動産相続に強い税理士事務所への相談をおすすめします。

フジ総合グループは不動産相続に強い税理士事務所です。

不動産鑑定士と協働しているため適正な土地の評価が可能です。

相続した不動産の活用に関するご相談や各種書類の作成、相続税の申告と納付のサポートなどにも対応しているため、お気軽にお問い合わせください。