土地を相続する際、「固定資産税評価額」と「相続税評価額」という2つの異なる評価額が関係してきます。

これらは、評価の目的や評価基準、適用される税金によってそれぞれ異なるため、相続手続きを進めるうえで、その違いを正しく理解しておくことが大切です。

評価額の捉え方次第では、相続税額が大きく変動する可能性があります。

この記事では、固定資産税評価額と相続税評価額の違いや評価額の調べ方、申告時の注意点、節税の考え方について、相続税に詳しい税理士が解説します。

もくじ

固定資産税評価額とは?評価額の算出基準と確認方法

固定資産税評価額の概要と役割

固定資産税評価額は、市区町村が作成する「固定資産課税台帳」に記載された金額であり、土地や建物に課される固定資産税の計算に用いられる基準価格です。

この評価額は、納税義務者(1月1日時点の所有者)に毎年4月ごろ送付される「固定資産税課税明細書」または「固定資産評価証明書」で確認できます。

評価は、総務省が定める「固定資産評価基準」に基づき、各市町村が3年ごとに評価替えを行います。

分筆や合筆、地目の変更があった場合には、翌年度からその内容が評価額に反映されます。

なお、評価業務は税務署ではなく、市区町村が行います。

固定資産税評価額の調べ方

固定資産課税台帳を閲覧して確認する方法

毎年4月ごろに送付される固定資産税の納税通知書には、「課税明細書」が同封されています。

この書類に記載されている「価格」欄の金額が、固定資産税評価額にあたります。

固定資産税評価額について、より詳細な情報を確認したい場合は、市区町村役場や都税事務所で「固定資産課税台帳」の閲覧申請を行いましょう。

ただし、閲覧できるのは、納税義務者や相続人などに限られており、正当な利害関係のない第三者は閲覧できません。

申請時には本人確認書類の提示が求められるため、具体的な書類を事前に確認してから申請してください。

なお、閲覧には手数料がかかる場合があります。

自治体によって異なりますが、一般的には300円程度の費用がかかるため、こちらもあらかじめ確認しておくとよいでしょう。

「固定資産評価証明書」「固定資産公課証明書」を取得して確認する方法

固定資産評価証明書や固定資産公課証明書は、市区町村の役所または都税事務所で取得することができます。

固定資産評価証明書は、課税標準額(固定資産評価額)を証明する書類であり、相続税や贈与税の申告時に添付することがあります。

一方、固定資産公課証明書には、評価額に加えて固定資産税や都市計画税の税額が記載されており、不動産取引の際に必要となる固都税の清算金を算出する目的で使用されます。

これらの証明書は、資産を所有する本人や相続人、代理人、借地人、借家人など、不動産に関する権利を有する方や訴訟などの正当な目的で申請する方が取得できます。

申請時には本人確認書類が必要となる場合があるため、事前に必要書類を確認して準備しましょう。

相続税評価額とは?課税対象となる土地や建物の計算方法

相続税評価額の定義と適用場面

相続税評価額とは、相続や贈与の際に、不動産の課税額を算出するための基準となる価格です。

原則として、国税庁が公表する「財産評価基本通達」に基づいて評価されます。

評価方法には「路線価方式」と「倍率方式」の2種類があり、それぞれ対象となる地域によって使い分けられます。

路線価方式は、道路に面した土地に設定された路線価を基準として評価額を算出する方法で、市街地などの標準的な土地に適用されます。

一方、倍率方式は、固定資産税評価額に対し、地域ごとに定められた倍率を乗じて評価額を算出する方法で、主に路線価が設定されていない地域に適用されます。

土地の相続税評価額(路線価方式)

路線価方式は、市街地に所在する土地の相続税評価額を算出する際に広く用いられる方法であり、国税庁が毎年7月に公表する「路線価図」を参考にします。

相続税評価額を算定する際には、被相続人が亡くなった年に公表された路線価を使用します。

路線価とは、各道路に設定された1㎡あたりの単価を指し、通常は公示価格のおおよそ80%で設定されます。

路線価を用いた相続税額の算出手順は、以下のとおりです。

対象地が面する路線の路線価を確認する

相続税評価では、まず土地が接している道路の「路線価」を確認することから始めます。

路線価は、国税庁が毎年7月に公表している「路線価図」に記されており、1㎡あたりの評価額として定められています。

たとえば、前面道路に「200D」と記載されている場合、その道路に面する標準的な宅地の評価単価は、1㎡あたり20万円(200千円)となります。

評価対象地の所在地に該当する路線価を国税庁のホームページや税務署で確認し、その道路に設定された価格を把握します。

必要に応じて補正率を適用し、「補正後単価」を求める

対象地の形状や状況によっては、単純に路線価に面積を掛けるといった方法では適正な評価が難しい場合があります。

たとえば、奥行きが長すぎる土地や間口が極端に狭い土地、不整形地などは、利用価値が制限されるため、評価額に補正を加える必要があります。

こうしたケースでは、国税庁が定める「補正率」を適用して路線価を調整します。

補正率には「奥行価格補正率」、「間口狭小補正率」、「不整形地補正率」などの種類があり、それぞれ該当する条件と程度に応じて適用できるかどうかが決まります。

これにより、土地の実状に即した評価単価(補正後単価)を求めることができます。

さらに、これらの補正率に加えて、相続税評価額を軽減できるさまざまな特例が適用されるケースもあります。

詳細はこちらをご参照ください。

補正後単価に地積(面積)を乗じて評価額を算出する

土地の相続税評価額は、以下の計算式で算出できます。

土地の相続税評価額(路線価方式)= 路線価 × 各種補正率 × 地積

補正率を適用した「補正後単価」に、土地の「地積(㎡)」を乗じることで、利用単位ごとの評価額を算出することができます。

相続税路線価の調べ方や、路線価を用いた相続税評価額の計算方法を詳しく解説しています。

土地の相続税評価額(倍率方式)

倍率方式とは、土地の相続税評価額を算出する際に用いる代表的な計算方法のひとつです。

この方法では、課税時期の固定資産税評価額に、国税庁が定める倍率を乗じて評価額を求めます。

国税庁のホームページでは、地域別に整理された倍率表が掲載されています。

倍率表には、それぞれの地目に対応する倍率が記載されており、該当する地目の固定資産税評価額に倍率を乗じて正確な評価額を算出します。

倍率方式は路線価方式とは異なり、土地の形状などによる補正率の適用は原則ありません。

倍率表の参照方法や詳細は、国税庁のホームページで確認できます。

倍率方式による相続税評価額の計算方法

倍率方式による相続税評価額の計算式は、以下のとおりです。

土地の相続税評価額(倍率方式)= 固定資産税評価額 × 倍率

倍率方式による土地評価の方法と、評価額を算出する際の注意点について、わかりやすく解説しています。

建物の相続税評価額

建物の相続税評価額を算出するには、所在する市区町村や都税事務所から送付される固定資産税課税明細書を確認する必要があります。

この評価額は、原則として課税明細書に記載されている固定資産税評価額と同額です。

ただし、以下のようなケースでは評価額が減額される可能性があります。

賃貸用の建物(戸建て、マンションの一室、一棟アパートなど)

定期借家契約がある物件 など

これらの減額事例については、後述する説明とあわせてご覧ください。

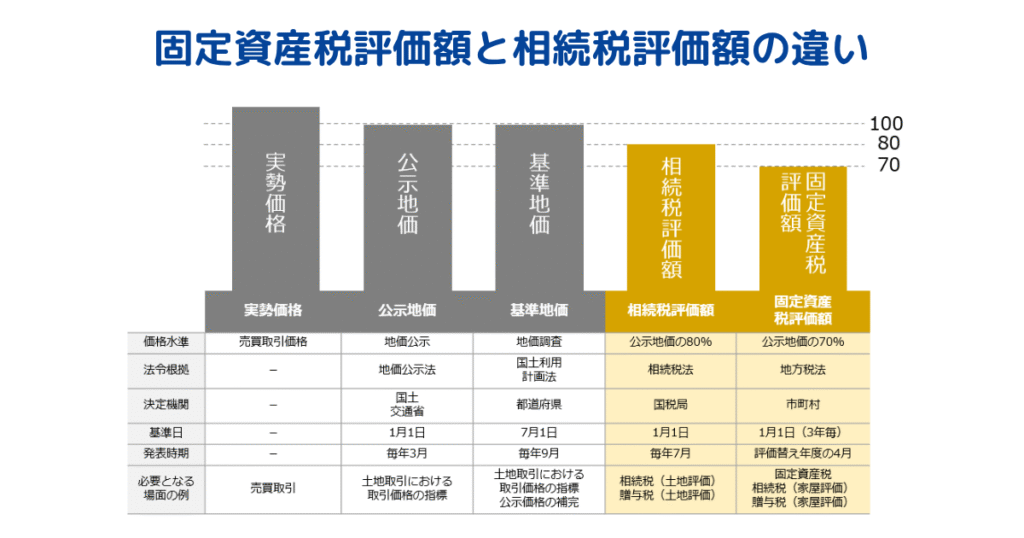

「固定資産税評価額」と「相続税評価額」の違いとは?

固定資産税評価額と相続税評価額は、以下のような違いがあります。

| 固定資産税評価額 | 相続税評価額 | |

|---|---|---|

| 利用目的 | 固定資産税、都市計画税、不動産取得税、登録免許税の計算 | 相続税、贈与税の計算 |

| 評価主体 | 市町村(東京都は都税事務所) | 国税庁 |

| 評価額水準 | 公示価格の約70% | 公示価格の約80% |

| 評価頻度 | 3年ごとに評価替え | 毎年評価 |

| 確認方法 | 固定資産税課税明細書、固定資産課税台帳 | 路線価図、評価倍率表 |

評価目的の違い(固定資産税 ・ 相続税)

固定資産税評価額は、主に土地や建物に対する固定資産税の課税に用います。

この評価額は、不動産が所在する市区町村長(東京都の場合は都税事務所)によって決定され、各自治体が定める評価基準に基づいて算出されます。

これに対し、相続税評価額は相続税や贈与税の課税に用いられる価格であり、国税庁が定める「財産評価基本通達」にしたがって、納税者自身が算出します。

「固定資産税評価額・相続税評価額」と「時価・公示価格」の関係性

「固定資産税評価額」と「相続税評価額」は、いずれも時価や公示価格と深く関係しています。

土地の固定資産税評価額は、基本的に公示価格の70%を目安としています。

これは、公示価格との整合性や評価の安全性をみた堅めの価額であると同時に、地価の下落局面において、評価時点と賦課期日とのタイムラグによる地価の下落を調整する機能を有するという意義があるとされています。

一方、土地の相続税評価額は公示価格の約80%が目安となっており、算出に用いられる路線価の設定には、年間の地価変動が考慮されています。

これは、評価額を低く設定しておくことで、課税時期によって納税者が不利にならないよう配慮されたものです。

路線価と時価の違いについて詳しく知りたい方は、こちらを併せてご確認ください。

路線価と時価の違いや、相続における路線価と時価の使い分けについて解説しています。

相続税評価額の概算を算出する方法と注意点

おおよその相続税評価額を把握したい場合は、固定資産税評価額を用いて以下の計算式で概算を試算します。

相続税評価額(概算)= 固定資産税評価額 ÷ 70% × 80%

この計算式では、まず固定資産税評価額を公示価格の水準に戻すために70%で割り戻し、その後、相続税評価額の水準に調整するために80%を乗じます。

ただし、これはあくまで概算であり、目安にすぎません。

実際の土地の形状(奥行きや間口など)による減価、公法上の制限による減価、権利関係による減価を適正に評価すると、固定資産税評価額を用いた概算額と評価額が大きく乖離する場合があります。

土地の相続税評価額が減額されるケースとその注意点・節税方法

土地の相続税評価額を自身で算出しようとする際、評価額が過大または過少になるリスクが伴います。

とくに土地は、土地の形状や面積、利用状況など多くの要素が評価額に影響するため、適正な評価を行うには、高度な専門知識と経験が必要です。

不整形地、セットバック、私道などの補正要素がある土地の相続税評価額

土地の形状や道路への接し方(接道状況)によっては、相続税評価額が減額できる補正が適用されるケースがあります。

代表的な補正要素は、以下のとおりです。

| 補正要素 | 内容 |

|---|---|

| 奥行の長さ | 奥行が長い土地には「奥行価格補正率」が適用され、相続税評価額が減額されます。 |

| 間口の狭さ | 間口が狭い土地には「間口狭小補正率」が適用され、「奥行長大補正率」または「不整形地補正率」を乗じることで同様に評価額が引き下げられます。 |

| 土地の広さ | 一定の要件を満たす大規模宅地には「地積規模の大きな宅地の評価」が適用され、評価額の減額が可能です(旧「広大地評価」は平成29年に廃止)。 |

| 接道状況 | 幅員が4m未満の道幅の狭い道路は、セットバックを要する場合があります。また、評価対象地が建築基準法上の道路に接道していない場合があります。いずれも評価額が減額されることがあります。 |

なお、私道の相続税評価に関する詳細は、以下の記事をあわせてご参照ください。

私道の状況により、減額割合が異なります。 分類を判定するためのポイントや基本となる評価方法について解説します。

貸宅地・貸家建付地の相続税評価額

貸宅地とは、所有する土地を人に貸し、第三者がその土地に建物を建てて使用することを目的とした土地をいいます。

一方、貸家建付地とは、所有する土地にアパートやマンションなどの賃貸建物を建て、その居室を第三者に貸している土地をいいます。

これらは通常の自用地と異なり、借地権や借家権が存在することで自由な利用が制限されるため、相続税評価額を算出する際には補正が加えられます。

貸宅地の相続税評価額の計算式は、以下のとおりです。

貸宅地の相続税評価額 = 自用地の相続税評価額 × (1 − 借地権割合)

借地権割合は、地域や路線価によって30%〜90%の範囲で設定されています。

詳細は路線価図をご確認ください。

貸宅地は、貸付状況などにより評価方法が異なります。 土地を貸し付けている際に発生する権利の種類と、貸宅地の評価方法について詳しく解説しています。

一方、貸家建付地の場合はさらに複雑になり、以下の計算式が適用されます。

貸家建付地の相続税評価額 = 自用地の評価額 ×(1 − 借地権割合 × 借家権割合 × 賃貸割合)

借家権割合は全国一律で30%とされており、賃貸割合は実際に賃貸している床面積に基づいて判断されます。

なお、土地や建物を親族間で無償で貸し借りしている場合、借地権や借家権による減額は適用されないため、注意が必要です。

賃貸建物の敷地として利用している土地すべてが、貸家建付地として評価できるわけではありません。 貸家建付地の評価方法と、計算する際の注意点について解説しています。

借地権設定のある土地の相続税評価額

被相続人が所有していた建物がある一方、土地を借りている場合、その「土地を使用する権利」である借地権も相続財産に含まれるため、相続税の課税対象となります。

このようなケースでは、借地権割合を考慮して評価額を算出します。

借地権が付いた土地の相続税評価額 = 自用地の相続税評価額 × 借地権割合

借地権には種類があり、それぞれで評価方法が異なります。 借地権の種類と、種類別の評価方法について解説しています。

市街地にある田畑および山林の相続税評価額

市街地にある田畑や山林は、将来的に宅地化される可能性が高いため、相続税評価額は原則として、宅地比準方式に基づいて算出されます。

宅地比準方式とは、その土地を宅地として仮定した場合の評価額から造成費用を差し引いて求める評価方法です。

ただし、急傾斜地や著しい地形制限などにより、造成が難しい土地においては、宅地比準方式は適用されず、現況の利用形態(田畑や山林)に基づいて評価されることがあります。

宅地比準方式と他の評価方法との違いや、宅地比準方式が適用される条件、具体的な計算方法について解説しています。

利用価値が著しく低下している土地の相続税評価額(高低差、土壌汚染、騒音など)

土地の利用価値が著しく低下している場合には、その影響を相続税評価額に適切に反映する必要があります。

| 問題点 | 判断基準 |

|---|---|

| 高低差のある土地 | 路線価に道路との高低差が反映されていない場合でも、対象地に高低差があり、取引価額に影響していることが認められた場合は、利用価値が著しく低下している土地の評価を適用する場合があります。 |

| 土壌汚染されている土地 | 有機物質などの汚染がある場合には、汚染物質の除去費用や価値の下落分などを控除したうえで評価を行います。 しかし、何かしらの理由で除去費用などを算出できない場合は、利用価値が著しく低下している土地の評価を適用することがあります。 |

| 騒音・振動のある土地 | 地域の騒音基準など客観的な指標に基づいて評価され、利用価値の低下が認められる場合には、減額が可能です。 |

利用価値が著しく低下している宅地の評価については、以下の記事も併せてご覧ください。

「利用価値が著しく低下している宅地の評価」に該当するケースはいくつもあります。減額対象となる要素と、計算する際の注意点を解説します。

小規模宅地等の特例を活用した相続税の節税方法

相続税の節税対策として効果的な制度のひとつに「小規模宅地等の特例」があります。

これは、相続税の対象となる土地について、一定の要件を満たすことで評価額を最大80%減額できる制度です。

特例の対象は以下の4区分に分類されており、各区分ごとに適用要件と減額割合が定められています。

| 区分 | 要件 | 限度面積 | 減額割合 |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人または生計を一にしていた親族が居住していた宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 被相続人の事業(貸付事業を除く)に供されていた宅地等(3年以内の使用開始は除外) | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 一定の法人に貸し出され、その法人の事業用に使用されていた宅地等 ※申告期限までその法人の役員かつ保有していることが条件 | 400㎡ | 80% |

| 貸付事業用宅地等 | 被相続人または特定法人の貸付事業用に使用されていた宅地等 | 200㎡ | 50% |

小規模宅地等の特例が適用可能かどうかを判断するための基本知識や具体的な計算方法、適用する際の注意点について解説しています。

土地の固定資産税評価額を減額して節税する方法

土地の固定資産税評価額を減額する方法はいくつか存在します。

そのひとつとして、まずあげられるのは、土地の利用単位を適正に分ける方法です。

分筆まで行う必要はありませんが、可能な範囲で現況測量を行っておくことで相続不動産の評価を適正に行うことができ、不要な相続対策を回避することができます。

また、いざ相続が発生した場合は土地評価をスムーズに行うことができます。

広い土地を複数の小さな区画に分ける手続きで、とくに広大地や奥行きの深い土地では、評価額が低くなる可能性があります。

次に、登記簿に記載されている面積と実際の面積に違いがないかを確認することも有効です。

とくに古い土地は、登記簿に記載されている面積と現況が一致しない場合があります。

例えば、登記簿面積と比較して現地の実際の面積が小さい場合は、「縄縮み」の可能性があるため、現況測量を行って検証することが有効です。

また、相続税だけでなく、固定資産税の減額につながる可能性もあります。

さらに、相続する土地が公園や私道など公益性の高い土地として使用されている場合は、一定の条件を満たすことで非課税となる場合があります。

該当する要件を満たしている場合は、自治体に申告し、非課税の認定を受けることで、相続税だけでなく固定資産税の負担も軽減できる可能性があります。

建物の相続税評価額が減額されるケースと注意点・節税方法

貸家の相続税評価額の計算方法(一戸建て・マンションの一室など)

貸家(賃貸用の一戸建てやマンションの一室など)の場合、自宅として所有している建物に比べ、相続税評価額が減額されます。

これは、入居者の権利(借家権)があることで所有者の利用が制限されるためです。

ただし、空室で借家権が認められない場合は、減額の適用を受けることはできません。

貸家の相続税評価額は、次の計算式で算出されます。

貸家の相続税評価額 = 固定資産税評価額 ×(1 − 借家権割合)

借家権割合は全国一律で30%と定められており、借家権が設定されている場合は、固定資産税評価額の30%を控除して評価します。

貸家の相続税評価額の計算方法(アパート・マンション一棟)

アパートやマンションを一棟丸ごと賃貸している場合も、入居者の借家権により、所有者の利用が制限されるため、賃貸部分に相当する評価額が減額されます。

借家権割合は全国一律で30%と定められており、賃貸割合は建物全体の延床面積に対して、実際に賃貸している部分の割合です。

計算式は以下のとおりです。

貸家(1棟全体賃貸)の相続税評価額 = 固定資産税評価額 × {1 −(借家権割合 × 賃貸割合)}

定期借家契約をしている建物の相続税評価額の計算方法

定期借家契約とは、あらかじめ契約期間が設定されており、その期間終了後には契約の更新を行わないとする賃貸契約を指します。

このような契約が締結されている建物の場合でも、通常の賃貸契約と同様に、固定資産税評価額から全国一律の借家権割合30%を控除して評価額を算出します。

したがって、定期借家契約であることが、評価方法に特別な影響を与えることはありません。

建築中の建物の相続税評価額の計算方法

建築中の建物はまだ建物が完成していないため、固定資産税評価額が設定されておらず、工事の進捗状況に応じて相続税評価額を算出します。

国税庁の「財産評価基本通達」によれば、建築中の家屋は、課税時点における費用原価の70%で評価するとされています。

ここでいう「費用原価」とは、請負金額に工事の進捗率を乗じた金額を指します。

したがって、相続税評価額の計算式は以下のとおりとなります。

建築中の建物の相続税評価額 = 請負金額 × 工事進捗率 × 70%

請負金額は、建物の建設に必要とした総工費のことを指し、工事進捗率は実際の進捗状況を反映した割合です。

屋外設備・庭園設備の相続税評価額の計算方法

屋外設備とは、土地に設置された構造物や設備(フェンス、駐車場、外階段など)を指します。

これらの相続税評価額は、以下の計算式で求められます。

屋外設備の相続税評価額 = (再建築価額 − 経過年数に応じた償却費) × 70%

再建築価額とは、屋外設備を新たに設置した場合に要する費用のことです。

この再建築価額から、使用年数に応じて算出した償却額を差し引き、その残額に70%を乗じて評価額を算出します。

一方、庭園設備(庭木や池、噴水など)については、整備にかかる調達価額をもとに評価し、以下の計算式を用います。

庭園設備の相続税評価額 = 調達価額 × 70%

調達価額とは、庭園設備を新たに整備する際の実際の費用を指します。

土地の評価で相続税が大きく変わる!失敗しないための実例解説

土地の評価方法によって、相続税の負担が大きく変わる場合があります。

本章では、弊社が実際にお客様からご相談を受け、適正な土地の評価によって、相続税の減額に成功した実例を3つご紹介します。

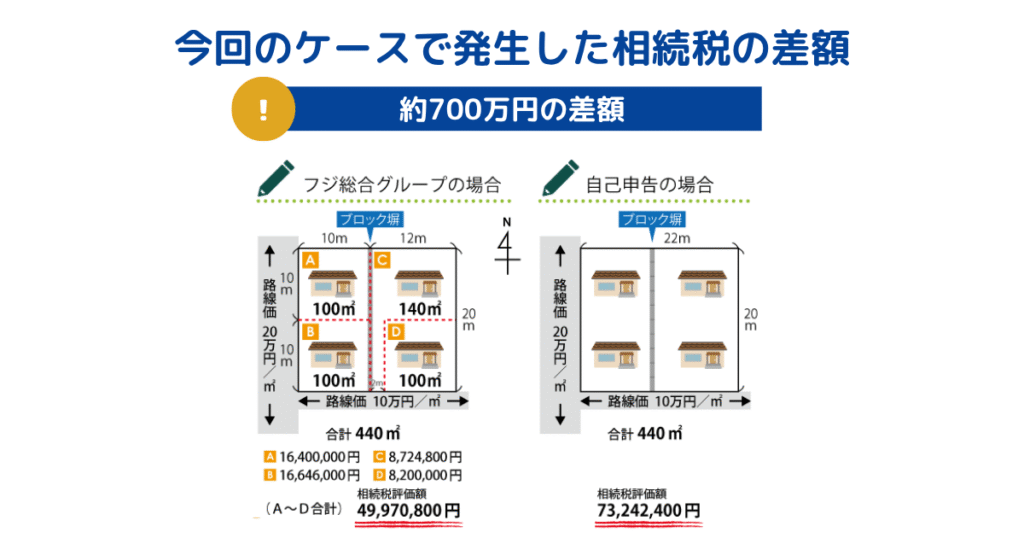

①貸家が複数棟ある土地を個別評価して相続税を減額したケース

貸家が複数棟存在する土地を相続した事例です。

該当の土地は広い角地にあり、4棟の貸家が立って、当初は一つの宅地として一体的に評価されていました。

しかし、現地調査や行政機関に確認を行った結果、建物の配置や賃貸の実態を踏まえると、敷地を4区画に分けて個別評価するほうが適切であると判断しました。

この評価方法の見直しにより、従来の一体評価よりも約700万円も評価額を引き下げることができ、その結果、相続税の軽減に成功しました。

貸家が複数棟ある土地を個別評価し減額!|相続税土地評価

https://fuji-sogo.com/sozoku_knowledge/individual_evaluation/

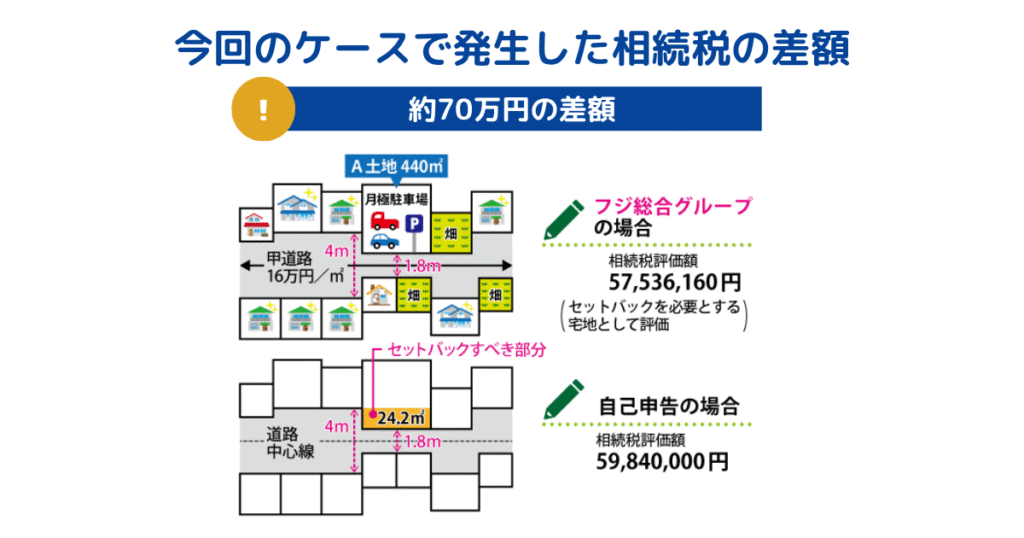

②セットバックを要する土地評価を見直して相続税を減額したケース

建築基準法に基づき、道路後退(セットバック)を必要とする土地を相続したケースです。

このような土地では、セットバック部分を通常の宅地と同じように評価するのは適切ではないと判断されます。

そのため、実際の相続税申告においては、セットバック該当部分の面積を正確に測定し、財産評価基本通達に準じて評価額を減額補正しました。

その結果、土地全体の評価額が引き下げられ、結果として相続税を約70万円軽減できました。

セットバックを要する土地の相続税評価|減額事例

https://fuji-sogo.com/sozoku_knowledge/setback-2/

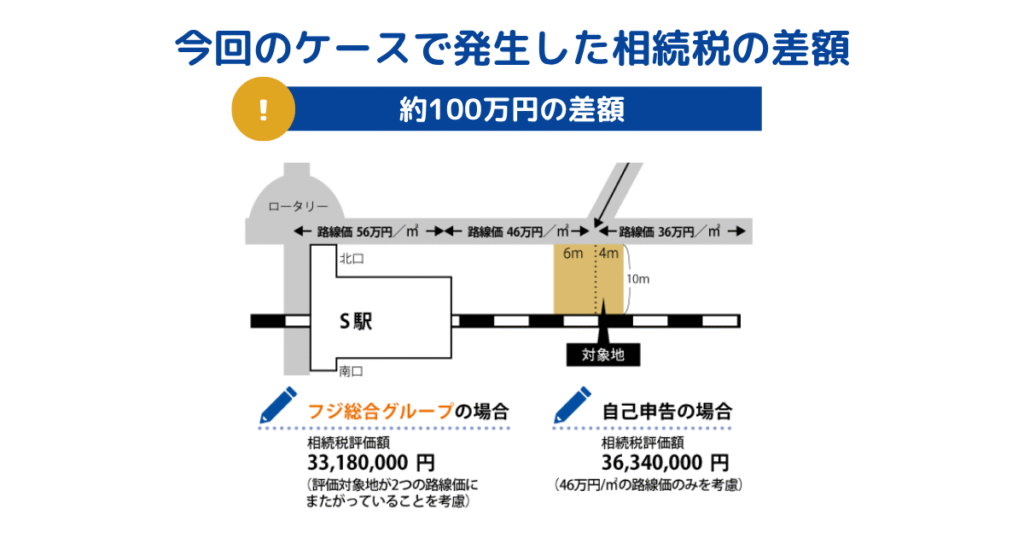

③2つの路線価にまたがった土地の相続税を減額したケース

評価対象地が、異なる2つの路線価区域にまたがっているケースです。

このような場合、土地全体を単一の路線価で評価するのではなく、それぞれの区域ごとに面積を区分し、各路線価に基づいた個別の評価が求められます。

本事例では、土地の図面と路線価図を照合して正確にエリア分割を実施し、それぞれの区域の補正率も適切に適用しました。

その結果、単一評価で算出した場合と比較して、約100万円の相続税を軽減することができました。

商業地要注意!路線価にまたがる宅地の相続税土地評価|減額事例

https://fuji-sogo.com/sozoku_knowledge/cross-straddling_of_road_price/

まとめ|土地の相続税評価は専門税理士へ相談しましょう

土地の評価は、「固定資産税評価額」と「相続税評価額」の2つの異なる評価基準で行われます。

これらの違いを理解したうえで、路線価方式や倍率方式を用い、適正な評価額を算出することが重要です。

とくに、補正率の適用や小規模宅地等の特例の適否といった判断をする際には、高度な専門知識を要する場面も多く、対応には一定の難しさがあります。

相続税評価額の算出を誤ると、納付税額が過大または過少となる可能性があり、とくに過少申告の場合は、ペナルティが科される可能性があるため、注意が必要です。

早い段階で相続に強い税理士に相談することで、適切な特例の適用が可能となり、相続税の圧縮につながります。