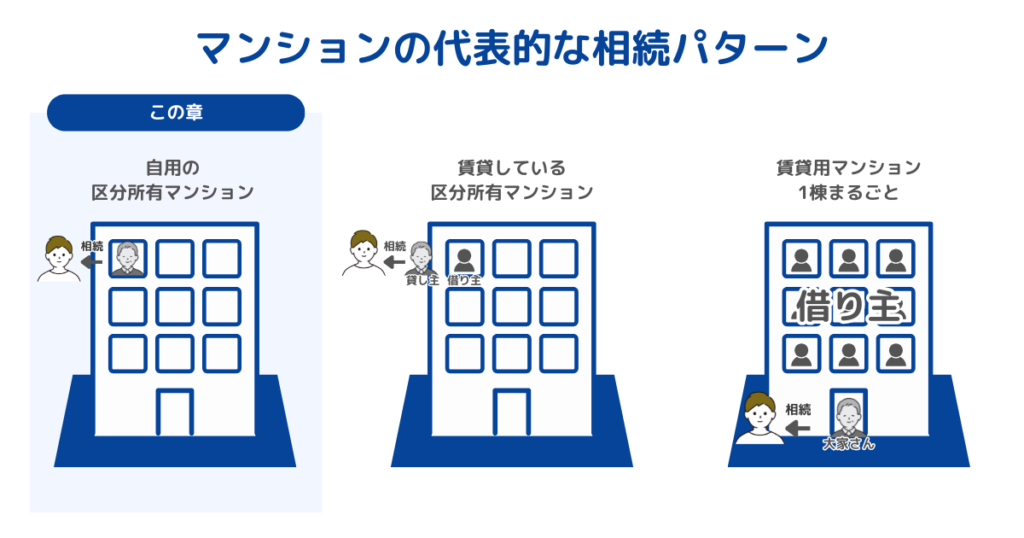

区分所有マンションを相続する可能性がある、あるいは、既に相続手続きを進めている方の中には、ご自身の相続税の負担額を把握したいと考えている方もいらっしゃるかと思います。

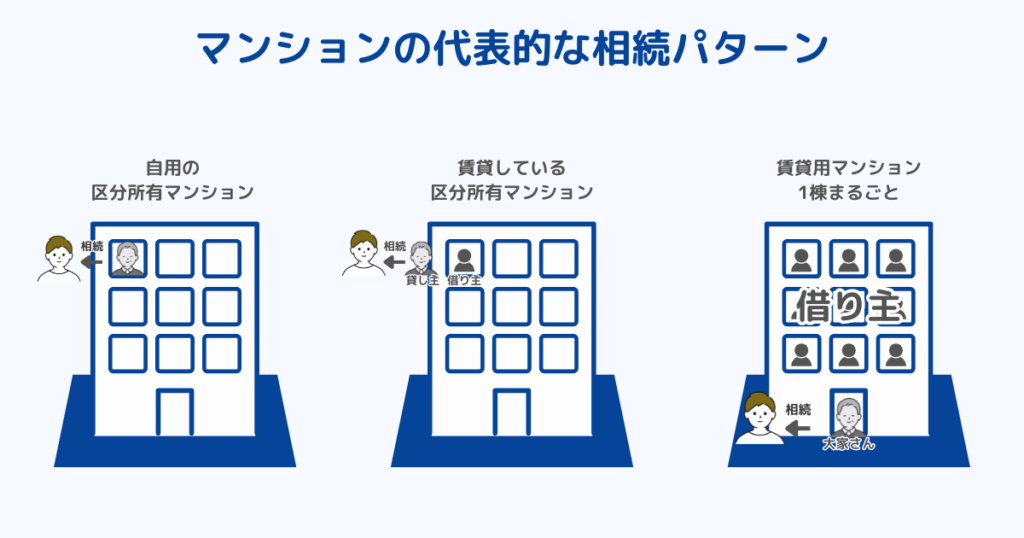

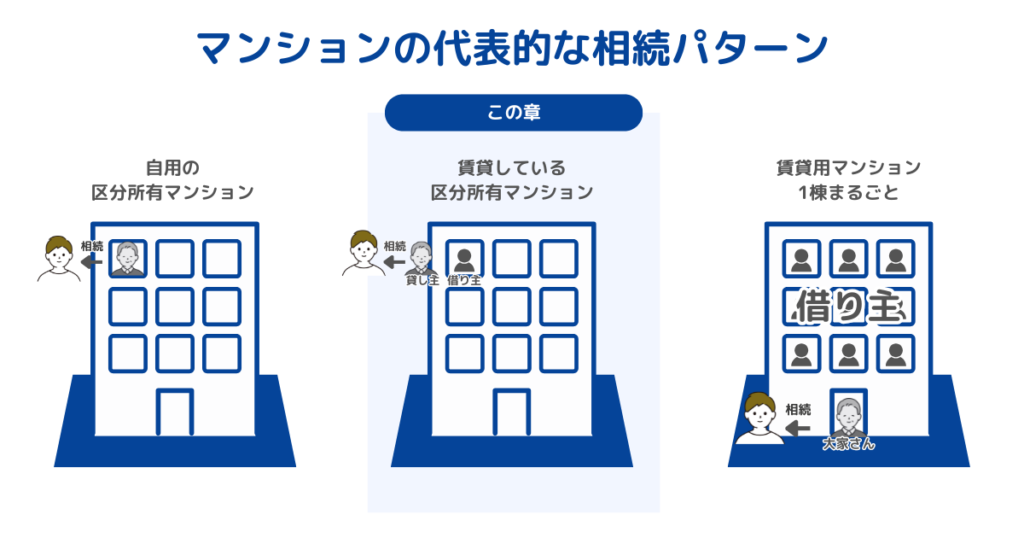

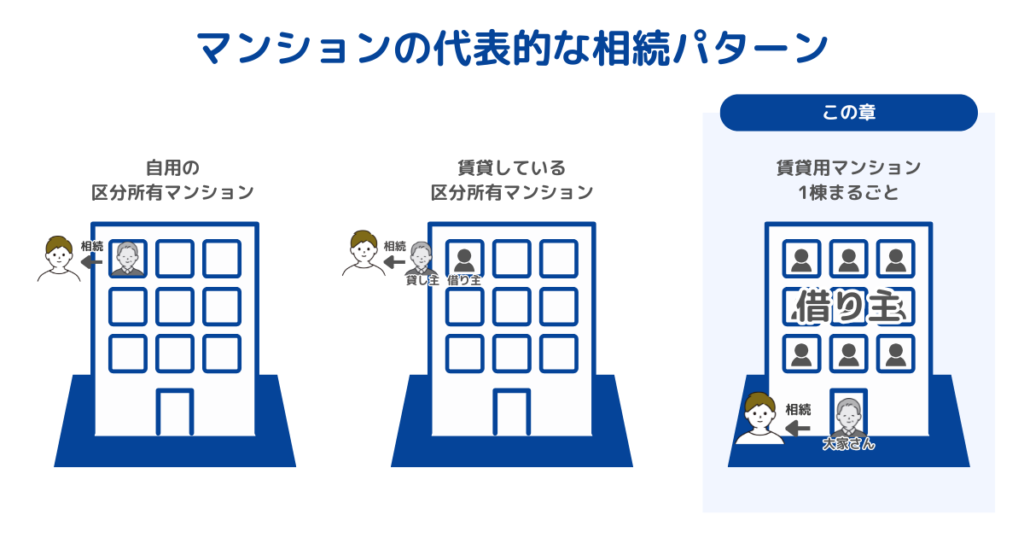

区分所有マンションの相続は、主に下記の3パターンに分けられます。

- 自用の区分所有マンションを相続する。

- 賃貸して収益を得ている状態の区分所有マンションを相続する。

- 賃貸用マンションを1棟まるごと相続する。

本記事では、3パターンにおけるマンション相続における相続税の基本的な計算方法や、相続税評価額について解説します。

さらに賃貸用マンションの相続や、特例を利用することによる相続税対策についても事例を交えて解説します。

もくじ

相続税は課税価格の合計額が基礎控除を越えた場合に発生

相続税とは、相続財産の課税価額の合計額が、基礎控除額を超える場合に課される税金です。

現金や預金のように金額がはっきりしているものだけでなく、不動産や株式といったすぐに金額が分からない資産も対象となります。

中でもマンションのような不動産は評価額が高額になりやすいため、相続税額に大きく影響します。

相続税が発生するかどうかは、次の基礎控除額を基準に判断します。

相続税の基礎控除額 = 3,000万円 + (法定相続人の数 × 600万円)

この基礎控除額を超えない場合には相続税を納める必要はありません。

なお、法定相続人とは、民法で定められている相続人のことです。

配偶者は常に相続人となります。

| 相続の順位 | 配偶者の相続分 | 他相続人の相続分 |

|---|---|---|

| 第1位順位 直系卑属(子・孫など) | 1/2 | 1/2 |

| 第2位順位 直系尊属(親・祖父母など) | 2/3 | 1/3 |

| 第3位順位 兄弟姉妹 | 3/4 | 1/4 |

相続税が課されるかどうかを調べるためには、マンションなどの不動産を含むすべての相続財産の評価額および法定相続人の数を正しく把握し、基礎控除額を正確に計算する必要があります。

基礎控除額の計算方法や、法定相続人について詳しく知りたい方はこちらもあわせてご覧ください。

自用の区分所有マンションの相続税評価額の計算方法

自用の区分所有マンションの相続税評価額を算出する際は、「建物」と「土地(敷地利用権)」を分けて評価する必要があります。建物の評価額は、基本的に固定資産税納税通知書に記載されている固定資産評価額と同じ金額を用います。

一方、土地については、まず路線価評価等によってマンションの敷地全体の評価額を算定し、自身が所有する敷地利用権の割合を乗じて算定します。

なお、2024年1月1日以降に相続が発生した場合は、従来の評価方法から変更された「区分所有補正率」による補正計算が適用されます。最新の評価ルールを適用することが重要です。

参考:No.4667 居住用の区分所有財産の評価|国税庁

参考:No.4602 土地家屋の評価|国税庁

この章では、自用の区分所有マンションの相続が発生した場合について詳しく解説します。

区分所有マンションの建物部分(専有部分)の相続税評価額を計算する方法

区分所有マンションにおいて、区分所有者が単独で所有・使用できる「部屋の内部」の空間(101号室など)を「専有部分」といいます。

一方、各住戸の「専有部分」を除く、住人全員で共有する部分を共用部分といい、エントランス、エレベーター、廊下、階段、外壁、屋根、配管設備などが該当し、区分所有者全員の共有財産として管理されます。

一般に区分所有マンションの建物評価は専有部分の評価であり、自用の場合、固定資産税納税通知書に記載されている建物の固定資産評価額と一致します。

区分所有マンションの土地部分(敷地利用権)の相続税評価額を計算する方法

区分所有マンションの土地部分(敷地利用権)に関する相続税評価額は、「マンション敷地全体の相続税評価額」に「登記簿謄本に記載された敷地権割合(持分割合)」を乗じることで算出できます。

マンション敷地全体の相続税評価額の計算方法は主に「路線価方式」と「倍率方式」の2種類です。

国税庁が路線価を定めている地域の土地であれば通常「路線価方式」で計算し、路線価が定められていない地域の土地は「倍率方式」で計算します。

路線価方式の基本の計算式は次のとおりです。

路線価 × 土地面積 = 相続税評価額

路線価方式では、上記の計算式に補正要素(間口の広さ・奥行きの長さ・土地の形状・立地など)に応じた補正率をさらに乗じることで、適正な相続税評価額を算出します。

路線価の探し方や路線価の見方、路線価を使用した計算方法などについてはこちらをご覧ください。

また、倍率方式の計算式は次のとおりです。

固定資産評価額 × 評価倍率 = 相続税評価額

倍率方式は基本的に市街化区域以外にある土地の評価に用いられるため、マンションであれば、ほとんどの場合、路線価方式で相続税評価額を算出することになるでしょう。

また、相続税評価額の基本的な計算方法について確認したい方は、こちらも併せてご覧ください。

土地の相続税評価額の基本的な計算方法や、評価額を下げるためにできる対策について分かりやすく解説しています。

「地積規模の大きな宅地の評価」適用に該当する場合

敷地が広いマンションの専有部分を2018年(平成30年)1月1日以降に相続した場合、「地積規模の大きな宅地の評価」に関する通達(財産評価基本通達20-2)に基づく補正率(規模格差補正率)を用いることで、相続税評価額を減額できる可能性があります。

相続したマンションの敷地が広大な場合は、規模格差補正の適用要件を満たしているかどうか、確認しましょう。

要件については、国税庁のホームページで公開されているフローチャートで確認できます。

フローチャートを利用しても適用可能かどうか判断しかねる場合は、相続に詳しい税理士などの専門家に相談しましょう。

参考:国税局「「地積規模の大きな宅地の評価」が新設されました」

規模格差補正の適用要件や、適用した際の計算方法について知りたい方はこちらをご覧ください。

マンション評価額の法改正(2024年1月1日以降)

2024年1月1日以降に施行された相続に関する区分所有マンション(区分所有建物)評価額の法改正について説明します。

2024年1月から、マンションの相続税評価に新ルールが導入されました。

従来の評価方法では、マンションの相続税評価額が市場価格と大きく乖離していたため、特にタワーマンションの高層階を利用した「タワマン節税」が問題視されていました。

新ルールでは「区分所有補正率」が設けられ、評価額が市場価格の6割ほど度に引き上げられました。

2024年1月1日に法改正が施行される前は、ほとんどのタワーマンションの相続税評価額は、市場価格の3~4割程度でした。

この市場価格との乖離を利用して相続税負担額を圧縮する方法は「タワマン節税」と呼ばれ、長らく問題視されてきました。

一戸建て住宅の相続税評価額が市場価格の6割程度であるのに対し、タワーマンションの相続税評価額は乖離が著しく、また高層階になるほどその乖離率が大きくなることから、タワーマンションとそのほかの不動産との間で、相続税負担の公平性が欠如しているという指摘があり、マンションの相続税評価額の見直しが行われることとなりました。

マンションの評価額の見直しにより、俗に言う「タワーマンションによる節税効果」は縮小されました。

それでも現金を相続する場合と比較すれば、マンションの相続は相続税の負担が軽くなるのが一般的です。

なお、新ルールが適用されるマンションは、居住用の区分所有建物かつ総階数が3階以上の物件です。

区分所有建物かつ3階建以上の物件であっても、事業用オフィスなどは新ルールの対象外になります。

具体的な計算方法については、次章「マンションの相続税シミュレーション」をご確認ください。

マンションの相続税シミュレーション

この章では、自用の区分所有マンションの相続税シミュレーションを行います。

対象マンションの条件は下記のとおりです。

なお、路線価方式を用いる地域で、奥行長大補正率などの適用はすべてなしとして計算しています。

- 相続発生日:2024年2月1日

- 市場価格:1億5,000万円

- 建物(専有面積)部分評価額:3,000万円(納税通知書に記載)

- 敷地面積:3,000平方メートル

- 敷地の路線価:1平方メートルあたり50万円

- 築年数:5年

- 総階数:30階建

- 所在階数:28階

- 対象である専有部分の床面積:80平方メートル

- 敷地利用権(所有権とする)の持分割合:15,000分の100

建物の評価額は、納税通知書に記載のとおり3,000万円です。

土地の相続税評価額は、以下のように計算します。

(1)敷地全体の評価額:路線価(50万円)× 土地面積(3,000平方メートル) = 15億円

(2)専有部分に応じた土地の相続税評価額:15億円 × 100/15,000(持分割合)= 1,000万円

3,000万円 + 1,000万円 = 4,000万円

こちらは、2024年1月1日以降に発生した相続であり、かつマンション評価額補正の対象となるため「区分所有補正率」による補正計算を行います。

区分所有補正率による計算では、まず対象物件の評価乖離率を求めます。

評価乖離率は、マンションの築年数・総階数・所在階数・敷地持分狭小度という4つの要素ごとに計算してすべてを合算し、さらに3.220を足して算出しなければなりません。

(1)築年数による評価乖離率:築年数 × -0.033

5年 × -0.033 = -0.165

(2)総階数による評価乖離率:(総階数 ÷ 33※) × 0.239

(30 ÷ 33) × 0.239 = 0.217

※総階数 ÷ 33 は小数点以下第4位を切り捨て、1以上である場合は1とする。

(3)所在階数による評価乖離率:所在階 × 0.018

28 × 0.018※ = 0.504

※1階(地階)はゼロとする。

(4)敷地持分狭小度による評価乖離率

まず、敷地持分狭小度を計算する。

敷地持分狭小度:敷地利用権の面積(一棟の区分所有建物の敷地の面積 × 敷地利用権の持分割合。

小数点以下第3位を切り上げ) ÷ 専有面積

(3,000 × 100/15,000) ÷ 80 = 0.25

敷地持分狭小度に-1.195を乗じて評価乖離率を算出する(小数点以下第4位切り上げ)。

0.25 × -1.195 = -0.299

最終的な評価乖離率は(1)~(4)を合算し、そこに3.220をさらに足して算出します。

つまり、-0.165 + 0.217 + 0.504 + -0.299 + 3.220= 3.477

評価乖離率3.477を用いて、評価水準を算出します。

評価水準:1 ÷ 3.477 = 0.2876※

※評価水準が0.6未満のときは、一律0.6とします。

最終的な区分所有補正率は、評価乖離率 × 評価水準で算出します。

上記の結果を踏まえて、相続税評価額に補正を加えます。

補正後の相続税評価額:

=4,000万円(補正前の評価額)× 区分所有補正率

=4,000万円 × 評価乖離率 × 0.6

=4,000万円 × 3.477 × 0.6

=8,344万8,000円

最終的な相続税評価額は8,344万8,000円となり、補正前の相続税評価額とは4,000万以上の差が生じています。

賃貸している区分所有マンションの相続税評価額の計算方法

相続発生時点で賃貸に出されている区分所有マンションの相続税評価額は、被相続人の自用の区分所有マンションの相続税評価額よりも低くなるのが一般的です。

賃貸の場合は居住者が住んでおり、所有者が自由に使用できる部屋ではないためです。

また、賃貸用区分所有マンションを相続した場合の相続税評価額は、「賃貸用マンション一棟を相続した場合」と計算方法が異なるため、注意が必要です。

この章では、賃貸用区分所有マンション一室(1つの専有部分)を相続した場合の相続税評価額の計算方法について解説します。

賃貸用区分所有マンションの土地部分(敷地利用権)の相続税評価額を計算する方法

土地部分(敷地利用権)の評価は、基本的に自用の場合と同じですが、「貸家建付地」として評価されるため、次の計算式で評価額を算出します。

貸家建付地の相続税評価額 = 自用の土地(敷地利用権)の相続税評価額 × ( 1 - 「借地権割合」 × 「借家権割合」)

借地権割合は、地域により30~90%の幅で変動します。

対象となる土地の借地権割合は、国税庁がWeb上で公開している「路線価図・評価倍率表(※)」で確認しましょう。

借家権割合については、全国一律で30%と定められています。

賃貸用区分所有マンションの建物部分(専有部分)の相続税評価額を計算する方法

次に、賃貸用区分所有マンションの一室は「貸家」として評価されるため、次の計算式で評価額を算出します。

貸家の相続税評価額 = 建物部分(専有部分)の固定資産税評価額 × (1- 借家権割合)

※借家権割合は全国一律30%

参考:国税庁「財産評価基準書 路線価図・評価倍率表」(参照 2024-10-15)

賃貸用マンション一棟の相続税評価額計算方法

賃貸用マンションを一棟まるごと相続する場合、相続税評価額は、基本的に「土地」と「建物(家屋)」を分けて計算します。

土地は「貸家建付地」、建物は「貸家」として評価されるのが一般的であるため、自用の不動産よりも相続税評価額が低くなる傾向があります。

土地(貸家建付地)の相続税評価額を計算する

賃貸用マンション一棟の敷地は、相続税の評価上「貸家建付地」として扱います。

貸家建付地とは、貸家(賃貸マンション・賃貸アパートなど)の敷地になっている土地のことで、借主が使用している分、所有者が自由に利用できる土地ではないと考えられるため、評価額が下がる仕組みです。

貸家建付地の評価方法は、前述の「賃貸用区分所有マンション一室」の土地評価で解説したのと同様に、次の計算式で算出します。

= 自用の土地の相続税評価額 ×(1- 借地権割合 × 借家権割合×賃貸割合)

ここでいう「土地の相続税評価額」は、路線価方式や倍率方式で算定する土地の評価額です。

借地権割合は地域ごとに異なるため、国税庁が公開している「路線価図・評価倍率表」で確認します。

借家権割合は全国一律で30%と定められています。

賃貸割合は、全床面積のうち、相続開始時点で実際に貸し出されている(入居者がいる)床面積の割合です。

満室なら100%となります。

建物(貸家)の相続税評価額を計算する

次に、賃貸用マンション一棟の建物部分(家屋)は、第三者に賃貸している場合「貸家」として評価します。

貸家として評価する場合、相続税評価額は建物の固定資産税評価額を基準に算定し、さらに「他人に貸していること」による減額が反映されます。

貸家の評価方法も、前述の「賃貸している区分所有マンション一室」の建物評価で解説したのと同様に、次の計算式で算出します。

= 建物の固定資産税評価額 ×(1- 借家権割合×賃貸割合)

借家権割合は土地と同じく全国一律30%です。

賃貸割合は土地と同じく相続開始時点において実際に貸し出しされている割合になります。

空室がある場合は評価方法に注意する

相続開始時点において空室がある場合は、先に述べたように賃貸割合で考慮されることになりますが、空室か否か迷った場合の考え方を参考までに紹介します。

- 相続開始時点で実際に入居者がいない(賃貸借契約が存在しない)

- 退去後しばらく空室が続いており、次の入居予定も決まっていない

- 募集活動の実態が確認できない(広告掲載や募集図面、媒介契約などがない)

- 退去直後で、賃貸経営として通常想定される「入替期間」にあたる

- 管理会社と媒介契約があり、入居募集を継続している(募集図面・広告掲載履歴がある)

- 内見対応や原状回復が進んでおり、近いうちに入居可能な状態である

- 過去の入居実績が継続しており、一時的な空室と説明できる

空室が多い物件では、建物の評価額が想定より高くなる可能性があるため、相続開始時点の賃貸状況を整理したうえで評価を行うことが重要です。

一棟マンションの相続税評価額は個別要素で大きく変わる

一棟マンションの相続では、「敷地が『所有地』か『借地』か」「空室の有無や賃貸状況」「土地の形状・利用区分」「小規模宅地等の特例の適用可否」などによって、評価額や相続税額が大きく変わる可能性があります。

適正な評価で相続税申告を行うためにも、判断に迷う場合は不動産の相続税に詳しい税理士へ相談することをおすすめします。

一棟マンションを相続する際の相続税評価額が下がる仕組み

賃貸マンションやアパートを建築することは、節税対策として活用されることが多い方法の一つです。なぜなら、収益物件を建築することで、その土地が貸家建付地として、建物が貸家として評価されるため、土地と家屋の相続税評価額を圧縮できるからです。ここでは、一棟マンションを相続する際の、土地部分と建物部分の相続税評価額が下がる仕組みについて解説します。

土地部分の相続税評価額が下がる仕組み

土地の評価額は、収益物件を建築することで、自用地(自分で所有し、自ら使用している土地)として評価する場合よりも評価額を圧縮できます。

例えば、自用地としての相続税評価額が1億円の土地に収益物件を建てた場合、貸家建付地としての評価額は8,200万円になります(借地権割合60%、借家権割合30%、満室想定の場合)。これは約20%の圧縮効果です。また、土地のうえに建っている家屋も、貸家として評価される場合は、自用家屋の場合よりも低い評価額が適用されます。

建物部分の相続税評価額が下がる仕組み

家屋の相続税評価額は、固定資産税評価額に基づいて計算されます。さらに、第三者に賃貸している建物は「貸家」として評価されるため、相続税評価額が下がる仕組みです。

貸家の相続税評価額は、次の計算式で算出します。

貸家の相続税評価額 = 建物の固定資産税評価額 ×(1-借家権割合×賃貸割合)

※借家権割合は全国一律30%です。

家屋の固定資産税評価額は、鉄筋コンクリート造や木造等の工法によって異なりますが、一般的に建築費の約40%から60%が目安とされています。

そのため、仮に1億円で賃貸マンションを新築(満室想定)し、固定資産税評価額が4,000万円~6,000万円だった場合、貸家としての相続税評価額は約2,800万円~4,200万円になります。

マンションの相続税評価において利用できる特例・制度

ここからは、土地の相続税評価時に利用できる特例や制度について解説します。

相続税評価の特例や制度が利用できる場合、納める相続税の総額が軽減される可能性があります。

しかし、相続税評価額に関する特例や制度は非常に複雑で、一見しただけでは利用の可否が判断できなかったり、計算を間違えてしまうこともあります。

特例や制度を活用して適正な相続税を納めるには、相続税に詳しい税理士へ相談することをおすすめします。

小規模宅地等の特例を利用(土地の評価額が最大80%減額)

小規模宅地等の特例は、被相続人の自宅敷地や事業用の敷地等の評価について、一定の要件(租税特別措置法69条の4)を満たせば、評価額が最大80%減額される制度です。この制度は、相続人が相続税の納税のために、やむなく自宅を売却したり、事業を止めざるを得なくなったりすることを避けるために設けられました。

2015年1月1日以降に開始された相続では、「特定居住用宅地等」(330㎡)と「特定事業用宅地等」(400㎡)を合わせて最大730㎡まで80%の減額が受けられるように改正されました。改正前は、両方合わせた上限が400㎡であったことを考えると、要件に該当する方にとって、より大きな恩恵が受けられます。

また、この特例の適用を受けるには、基本的に相続税の申告期限(被相続人が亡くなったことを知った日の翌日から10か月以内)までに、特例の適用を受けたい土地に関しては遺産分割がされている必要があります。この特例は、遺産分割面と節税面から検討し、事前に方針を立てておくことが必要です。

| 宅地等の利用区分 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

小規模宅地等の特例について詳しく知りたい方はこちらをご参照ください。

小規模宅地等の特例を利用することで、土地の相続税評価額を最大で8割も下げられる可能性があります。適用要件や必要書類、計算方法について解説しています。

小規模宅地等の特例の概要・適用要件

小規模宅地等の特例は、土地(宅地等)に課される相続税の負担から相続人の生活を守ることを趣旨としています。

土地の相続税は高額になることが多く、税負担が相続人の生活を圧迫してしまう恐れおそれがあるため、小規模宅地等の特例による軽減制度が設けられました。

区分所有マンションで小規模宅地等の特例を受けられるものとしては、下記のようなものがあります。

- 被相続人の居住用区分所有マンション

- 被相続人が店舗経営などの事業用に使用していた区分所有マンション

- 被相続人が第三者に賃貸していた区分所有マンション

一例として、居住用区分所有マンションについて小規模宅地等の特例を受けるための要件を解説します。

| 相続発生時点における区分所有マンションの用途 | 要件 |

|---|---|

| 居住用 | ・被相続人の居住用であったこと ・相続人が被相続人の配偶者または、同居親族であること ・同居の親族が相続する場合は、マンションの土地(敷地利用権)を相続税の申告期限まで保有・居住し続けていること ※ただし、別居の親族でも特例を利用できる場合がある。 |

事業用・賃貸用のマンションにもそれぞれ個別に要件が定められています。

例えば、事業用のマンションについて小規模宅地等の特例を適用するためには、相続人が相続後も事業を継続することが必要です。

その他ほかにも細かな要件がありますので、国税庁のホームページを確認するか、相続税に詳しい税理士に相談して確認しましょう。

評価額の減額割合

相続発生時点におけるマンションの用途次第で、相続税評価額の減額割合は異なります。

減額割合については下記の表でご確認ください。

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額される割合 | ||

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | ①特定事業用宅地等に該当する宅地等 | 400m² | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の事業(貸し付け事業を除く)用の宅地等 | ②特定同族会社事業用宅地等に該当する宅地等 | 400m² | 80% | |

| ③貸付事業用宅地等に該当する宅地等 | 200m² | 50% | |||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | ④貸付事業用宅地等に該当する宅地等 | 200m² | 50% | ||

| 被相続人等の貸付事業用の宅地等 | ⑤貸付事業用宅地等に該当する宅地等 | 200m² | 50% | ||

| 被相続人の居住の用に供されていた宅地等 | ⑥特定居住用宅地等に該当する宅地等 | 330m² | 80% | ||

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

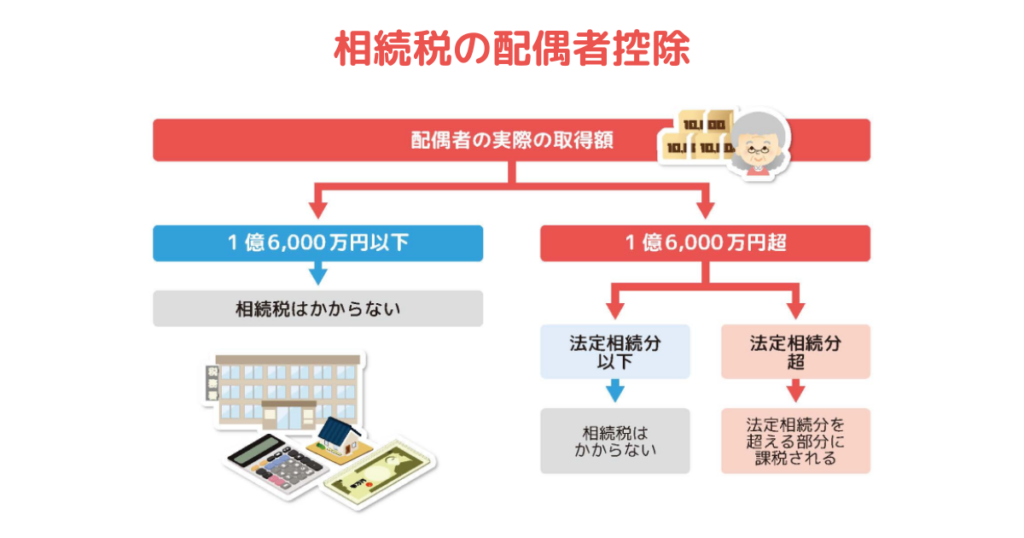

配偶者の税額軽減の制度を適用(取得額1億6,000万円以下の場合、相続税0円)

配偶者の税額控除は、被相続人の配偶者が取得した財産について、「1億6,000万円」または、「配偶者の法定相続分に相当する額」のいずれか多い金額までが非課税となる制度(租税特別措置法41条の19)。

これは、配偶者の老後の生活を保障することなどを目的としています。

この特例を適用する際には、「伴侶の相続後の生活」と「二次相続」を見据えたうえで、配偶者の相続割合を決めることが大切になります。

配偶者の税額軽減の利用条件は下記のとおりです。

- 戸籍上の配偶者であること(内縁関係は適用外)

- 相続税の申告期限までに遺産分割協議等が完了していること

- 税務署へ相続税の申告書を提出していること

特例を利用しても相続税申告は必要

相続税には基礎控除額が定められており、相続財産(課税価格の合計額)がこの額以下の場合には、相続税はかかりません。しかし、相続財産が基礎控除額を超える場合、被相続人が亡くなったことを知った日の翌日から10か月以内に相続税申告をしなければなりません。

配偶者の税額軽減や小規模宅地等の特例等を適用した結果、納税額がゼロとなる場合でも、申告は必要となります。

マンションを相続した場合の相続手続きの流れ

相続が発生すると、さまざまな手続きが必要になります。相続財産の調査や相続税の申告・納付など、期限が設けられている手続きもあるため、スケジュールを把握しておくことが重要です。

マンションの相続が発生した後の手続きの流れは、以下のとおりです。

- 遺言書の有無を確認

- 法定相続人の確認

- 相続財産の確認(相続財産調査)

- 遺産分割協議(遺言書がない場合)

なお、相続が発生すると、死亡届の提出や準確定申告といった手続きも必要になりますが、ここでは割愛します。

相続が発生した後に必ず確認したいのが、遺言書の有無です。

遺言書がある場合は、法定相続分は関係なく、原則として遺言書に記載されたとおりに相続します。

遺言書は必ずしも自宅に保管されているとは限らないため、法務局や公証役場で遺言書が保管されていないか併せて確認しましょう。

遺言書がない場合は、法定相続人による遺産分割協議を行い、遺産の分配方法を決定します。

遺産分割協議は必ず相続人全員で行う必要があり、協議後に新たな法定相続人の存在が判明した場合は、原則として遺産分割協議をやり直すことになるため注意が必要です。

遺産分割協議によりマンションを取得することになった相続人は、相続税の申告と納付を行わなければなりません。

そのためには、まず、マンションの相続税評価額を把握する必要があります。

これまでに解説してきたとおり、マンション相続における評価額の計算方法については、相続が発生した時点で被相続人(亡くなった人)の居住用だったのか、賃貸していたのかによって異なります。

不動産を相続したときの流れについてはこちらで詳しく解説しています。あわせてご確認ください。

相続登記(名義変更)手続

マンションの相続人が決定したら、相続登記手続きを行います。

相続登記とは、不動産登記簿上の名義を被相続人から相続人へと変更するための手続きです。

相続登記を行うには、不動産の所在地を管轄する法務局へ登記申請書などの必要書類を提出しなければなりません。

相続登記の基本的な必要書類は次のとおりです。

| 必要書類 | 入手場所 |

|---|---|

| 被相続人の出生から死亡までの戸籍(除籍)謄本・改製原戸籍謄本 | 被相続人の本籍地の市区町村役場※ |

| 被相続人の住民票・戸籍(除籍)の附票 | ・住民票は、被相続人の最後の住所地の市区町村役場 ・戸籍(除籍)の附票は、被相続人の本籍地の市区町村役場※ |

| 全法定相続人の戸籍謄本(抄本) | 法定相続人の本籍地の市区町村役場※ |

| 不動産の相続人の住民票 | 法定相続人の住所地の市役所 |

| 遺産分割協議書(全法定相続人の印鑑証明書付き) | 相続人全員で作成する(実印の押印が必要) |

※被相続人の戸籍謄本等や法定相続人の戸籍については、2024年3月1日から、本籍地の市役所に限らず最寄りの市役所でも取得できるようになりました。

請求できるのは、本人・配偶者・直系尊属(両親・祖父母など)・直系卑属(子・孫など)です。

また、相続登記を行う際には、申請時に「登録免許税」と呼ばれる税金を法務局に納める必要があります。

登録免許税額は原則として評価額に0.4%を乗じて算出しますが、法定相続人以外が相続した場合、登録免許税は2%となります。

免税措置を利用できる場合もあるため、税理士や司法書士などの専門家に相談しましょう。

相続税の納付期限

相続税の納付期限は、被相続人の死亡を知った日の翌日から10か月以内です。

課税対象となる全相続財産の評価額が基礎控除額を超える場合は、相続税の申告と納税を行わなければなりません。

期限までに相続税の申告と納付が完了できない場合は、「無申告加算税」や「延滞税」といった附帯税が必要となる可能性があります。

マンションを含む相続手続きは、経験豊富な専門家へ相談

相続対策や申告を行う際には、経験豊富な専門家への相談が必要です。

相続税は、その実務内容が法人税や所得税とは大きく異なります。

したがって、税理士は、会計業務を得意とする会計事務所と、相続税や贈与税などの資産税を専門とする事務所とで、大きく分かれています。

土地の評価の仕方によって、相続税額に数百万円から数千万円もの差が出てしまう例は少なくありません。

特に複雑な要素(不整形地、利用権など)を含む土地の評価は、税理士に加え、不動産の専門家である「不動産鑑定士」の知見も重要です。

不動産は、相続税額に与える影響が大きいだけでなく、分割・処分しにくいという点で、相続や遺産分割において問題の焦点になりやすい財産だからです。

相続を専門とし、かつ不動産に詳しい事務所を選ぶことが大切です。

マンションの相続税負担を軽減したい方は、ぜひ相談してみてください。

マンションの相続税に関するよくある質問

マンションの相続税について、よくある質問を以下にて解説します。

マンションを相続したら相続税はいくら納めますか?

前提として、相続税は、遺産総額から基礎控除額(3,000万円+600万円×法定相続人の数)を差し引いた課税遺産総額に応じて課税されます。

そのため、マンションを含めた遺産の総額が基礎控除額を下回る場合には、相続税は発生しません。

マンションの相続税評価額は、土地と建物に分けて計算します。

一般的に、土地部分はマンション敷地全体を路線価方式で計算し、敷地権割合に応じて按分します。

一方、建物部分は、専有部分の家屋の固定資産税評価額をもとに計算します。

2024年以降、区分所有マンションの相続税評価に関する新たなルールが設けられました。

従来の方法では、評価額が時価の6割を大きく下回るケースがあり、タワーマンションの特定の利用が、税負担の公平性の観点から問題視されていましたが、評価額が最低でも時価の6割になるよう新たな補正が導入されました。

相続税の早見表は以下のとおりです。

基礎控除額を差し引いた課税遺産総額を法定相続分に応じて按分し、その後あと早見表に沿って税率と控除額を当てはめます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参考:国税庁. 「No.4155 相続税の税率」(参照 2024-02-09)

マンションの生前贈与と相続ではどちらがお得ですか?

マンションの生前贈与と相続、どちらが金銭的に得であるかは、一概には言えません。

相続は基礎控除額が大きいことや、「小規模宅地等の特例」や「配偶者の税額軽減」といった制度を利用できるため、生前贈与よりも得に思えますが、生前贈与の方が有利になる場合もあります。

例えば、相続税の最高税率(限界税率)が最大55%に達する場合において、実効税率が低い贈与を計画的に行うことで、トータルの税負担を大幅に軽減できる可能性があります。

また、収益物件を贈与する場合は家賃収入も受贈者に帰属されることで、タイミングによっては生前贈与が有利になる可能性があります。

このように、最適な方法を選ぶには、資産の内容や家族構成、今後のライフプランなどを総合的に考慮して判断する必要があります。

マンションの相続税を納めることができません。どうしたらいいですか?

マンションの相続税が不足している場合、相続が発生する前と後で取るべき対応が異なります。

共通している重要な点は、「精度の高い土地評価を行い、評価額が適正であるかを確認すること」です。

生前に対策が可能な場合

相続が発生する前の段階で、マンションにかかる相続税の納税が困難になると予想される場合は、専門家に土地評価を依頼することが有効です。

なぜなら、簡易的な方法で土地評価を行い、相続税額を試算してしまうと、実際の金額よりも高く見積もってしまう可能性があるためです。

専門家による精度の高い評価をもとに相続税額を再計算することで、本来納めるべき適正な納税額を把握することができます。

そのうえで、必要に応じて資産の一部を売却したり、現金化を進めたり、あるいは生前贈与を行うといった相続対策を検討するとよいでしょう。

相続税申告の際に判明した場合

相続税申告の際に納税資金の不足が判明した場合、一般的には、不動産の売却や不動産を担保にした借り入れ、延納による分割払い、物納を検討します。

それと平行して進めておきたいのが、土地評価の見直しです。

土地の減額要素は多岐にわたり、要件も非常に複雑です。

専門家に土地評価の見直しを依頼することで、評価額が大幅に下がり、相続税を軽減できる可能性があります。