評価対象地にセットバックが必要な部分がある場合、評価額の減額補正が可能です。

対象部分の評価額を70%減額できる効果がありますので、相続税を計算する際はセットバックが必要になる土地かどうかを判断する必要があります。

ただ「セットバック」という言葉は一般的に聞き慣れませんし、対象となる土地の判断方法もわかりにくいため、本記事でセットバックを必要とする宅地の評価について解説します。

土地を相続するために必要な手続きや、評価額の計算方法など、土地を相続する際に知っておきたい基礎知識についてはこちらをご覧ください。

土地を相続するために必要な手続きや、評価額の計算方法など、土地を相続する際に知っておきたい基礎知識についてはこちらをご覧ください。

もくじ

セットバックの基礎知識と対象となる土地の種類

セットバック補正を適用するためには、セットバックの意味と対象となる土地の種類を知ることが大切です。

すべての土地に適用できるわけではありませんので、セットバック補正の誤用を防ぐためにも基礎知識を身に付けてください。

セットバックとは

セットバックは英語で「後退」を意味する言葉であり、不動産業界では敷地や建物を道路や隣地などの境界線から後退させることをセットバックと呼んでいます。

建物を建築する場合、「建築基準法」という法律の規定を遵守する必要があり、建築基準法では建築物の敷地・構造・設備および、用途に関する基準が定められています。

たとえば「接道義務」は建築基準法で定められている基準の一つで、建物の敷地は道路に2m接していないと建築することができません。

また建築基準法第42条第2項(通称:2項道路)の規定では、原則として道路の中心線から2mずつ後退した線が道路の境界線とみなされます。

2項道路に指定されている道路の幅員が4m未満だと、増改築や建て替えを行う際に突出している部分の敷地をセットバックしなければなりません。

セットバックが必要になる土地の種類

セットバックが必要になる土地とは、2項道路に接している土地です。

なお、2項道路に接していなくても、道路の管理・協定・その他規定でセットバックが必要となる場合があります。

セットバック対象部分の評価額が減額される理由

セットバックをしなければいけないのは、増改築や建て替えを行うタイミングであり、現時点で突出部分の土地を後退させる必要はありません。

しかし将来的にはセットバック部分の敷地は道路として使用することになり、敷地として使うことはできなくなります。

そのためセットバックを必要とする土地がある場合の相続税評価額の計算においては、セットバックを要さない宅地の価額に比較し、減額補正を行うこととしています。

セットバック補正の対象になる土地なのかを確認する方法

セットバック補正は、評価対象地にセットバックが必要な場合に適用できる補正です。

そのため、道路の現況とセットバックが必要な道路であるかをそれぞれ確認する必要があります。

接続道路の幅員を確認する

2項道路の場合は幅員が4m未満の道路に接している土地が対象となるため、公図や測量図で確認するか、現地で実際に幅員を測定することが必要です。

幅員は道路の中心線から2mで測定しますので、道路の左右で道幅が異なる場合にはセットバックが必要になるケースもあります。

また道路の片側ががけ地や川沿いなどの場合は、がけ地等の境界線から道の側に4m測定した距離を幅員とします。

なお建築基準法第42条第3項の特例規定により、道路の中心からの距離が2m未満でも認められる場合もありますのでご注意ください。

評価対象地沿いでセットバックしている場所を確認する

幅員が狭い道であれば、建物を増改築や建て替える際にセットバックを実施している可能性があります。

実際にセットバックを実施していれば、2項道路に該当する可能性は高く、セットバック補正の適用が見込めます。

役所で道路種別を確認する

セットバックは通常、対象の土地が建築基準法第42条第2項の道路に接している場合に検討が必要となります。

接する道路が2項道路であるかどうかは、市区町村の役所で道路種別を調べることで分かり、建築課や建築指導課といった建築関係の窓口を案内されることが一般的です。

役所に足を運び地図を閲覧して確認できる場合や、家にいながらホームページで確認できる場合など、役所によって確認方法は異なります。

セットバックを必要とする宅地の評価の補正内容と計算方法

相続税で土地を評価する場合、国税庁の財産評価基本通達で定められている内容に基づいて計算し、「セットバックを必要とする宅地の評価」は財産基本通達24-6で定めています。

セットバック補正は、セットバックを必要とする部分の評価額を70%減額する内容です。

後退距離×間口距離=セットバック対象面積

相続税土地評価額×(セットバック対象面積÷評価対象地の総面積)×70%=セットバック控除額

セットバック補正の対象となるのは、セットバックをしなければいけない部分のみであり、土地全体の面積に対して適用される補正ではありません。

2項道路の場合は、道路の中心線から2mに達する距離まで後退する必要があるため、対象面積は後退する長さに間口距離を乗じて算出します。

間口の場所によって後退する距離が変わる場合は、面積を算出するために測定が必要になることもあります。

特に路線価が高い場合はセットバックする面積で評価額が大きく変わるので、場合によっては測量も有効です。

路線価方式で土地の評価額を計算する方法について気になる方はこちらをご覧ください。

路線価を使用して宅地の相続税評価額を計算する方法について解説。路線価の調べ方、路線価図の見方、使用できる補正率まで詳しく解説します。

また、倍率方式で計算する場合でもセットバックの対象となる地域は存在し、セットバック補正の対象となる部分の評価額を70%減額することができます。

倍率方式で土地の評価額を計算する方法については、こちらで詳しく解説しています。

セットバック補正を適用する場合の宅地評価額の計算例

セットバック補正を適用した土地の評価額の算出方法を、2つの設例を交えて解説します。

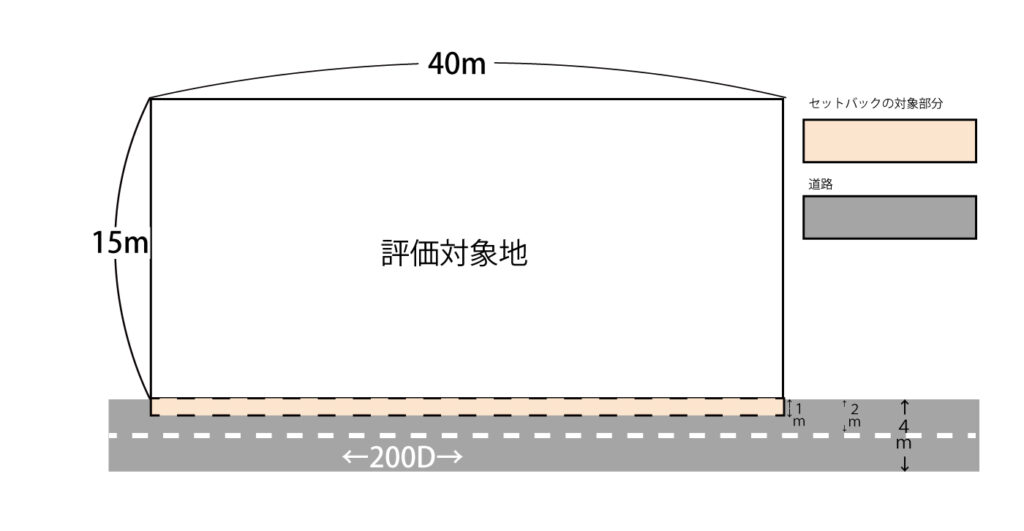

設例1:中心線から幅員2m未満の道路に接しているケース

※路線価は千円単位で表記されています。

※設例は普通住宅地区にある土地です。

評価対象地に接している道路の道幅は中心線から1mであり、建物の増改築をする際には中心線からの道幅を2mに拡張する必要があります。

そのため設例1においては、幅員1m分がセットバック補正の対象となります。

200,000円×1.00(奥行価格補正率)=200,000円

200,000円×600㎡=120,000,000円

1m×40m=40㎡(セットバック対象面積)

120,000,000円×(40㎡÷600㎡)×70%=5,599,999円

120,000,000円-5,599,999円=114,400,001円

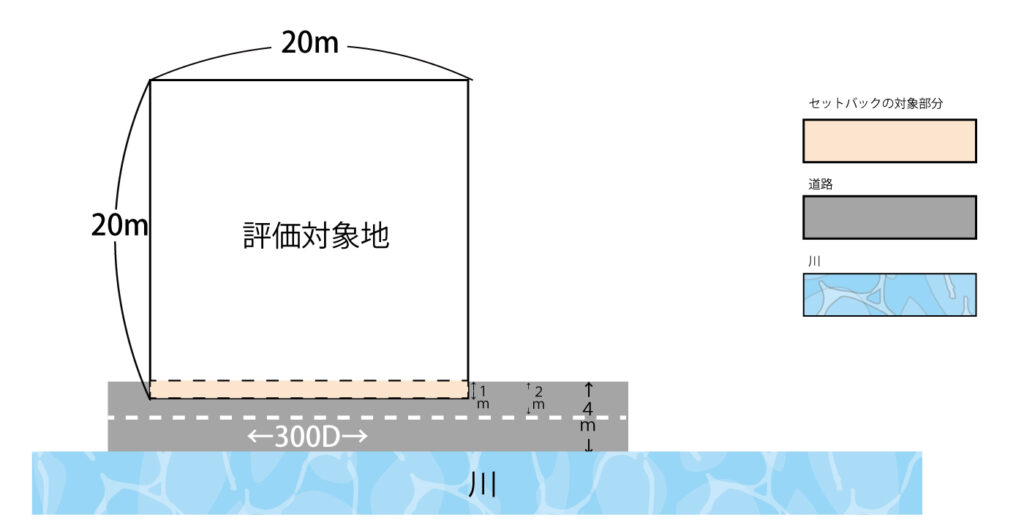

設例2:川沿いから幅員4m未満の道路にしているケース

評価対象地が川沿いにある場合、幅員が川沿いの境界線から4mの場合にはセットバック補正の対象です。

設例2では、道路の幅員は3mなので、幅員1m分がセットバック補正の対象です。

300,000円×1.00(奥行価格補正率)=300,000円

300,000円×400㎡=120,000,000円

1m×20m=20㎡(セットバック対象面積)

120,000,000円×(20㎡÷400㎡)×70%=4,200,000円

120,000,000円-4,200,000円=115,800,000円

セットバックを必要とする宅地の評価を適用する際によくある質問

セットバック補正を適用する際によくある質問について、ご回答します。

セットバック補正を適用しない場合はどうなるのか?

セットバック補正は相続税評価額を下げる補正なので、適用しなくても税務署から指摘される可能性は低いです。

ただ減額補正を適用しなければその分だけ評価額が高くなり、相続税を多く納めることになります。

そのためセットバックが必要になる土地を保有している場合には、セットバック補正を適用した方が節税になります。

他の補正計算との併用適用はできるのか

評価対象地がセットバック補正を適用する場合、他の補正の要件に該当する際は併用適用が認められています。

そのため土地の評価額を計算する際は、セットバックだけでなく他の補正の適用がないかも確認する必要があります。

セットバック部分の道路が不特定多数の人に利用されている場合

所有権がある土地であっても、その土地を不特定多数の人が通行用として利用している場合は評価を行いません。

したがってセットバック部分を含めた道路が不特定多数の人に使用される場合は、評価額はゼロとなります。

不特定多数の人が利用する道路とは、いわゆる通り抜けできる道路です。

袋小路になっている道路については、その道路に接している土地の所有者しか使用しませんので、不特定多数の人が利用する道路とは言えません。

市街地農地へのセットバック補正の適用

評価対象地が、宅地比準方式により評価することになる市街地農地等である場合は、宅地の価額を基に評価することになります。

農地を宅地として使用する場合、セットバックをすることが建築条件になりますので、宅地比準方式により評価する市街地農地等に対しても、セットバック補正は適用可能です。

税務署にセットバック補正が否認されるケース

中心線から2m以上の幅がある道路に接続していれば、原則セットバック補正は適用できません。

また2m未満でも例外的にセットバックが不要なケースも存在し、その場合もセットバック補正の対象外となります。

セットバック補正は将来道路として使用する部分の面積に対して適用するものであり、評価対象地全体に補正処理を施すものではありません。

実際に後退する面積と、減額対象とした面積が相違していれば、税務調査により指摘される可能性もあります。

セットバックの適否判定は誰でも確認できるか

セットバック補正の適否判定は、誰でも確認することが可能です。

ただ相続税の申告書にセットバック補正を適用する根拠を提示しないと、書類の提出を求められたり、補正適用が否認される可能性もあります。

適否判定するためには、道路種別の調査や、現地でセットバックする面積を確認する作業も発生します。

土地の相続税評価額を計算する際には、セットバック以外の補正適用の有無も確認しなければいけませんので、補正の適用が見込まれる土地については相続税土地評価に詳しい専門家に評価を依頼することも検討してください。

「セットバックを要する土地の評価」で相続税を減額した事例

「セットバックを要する土地の評価」で実際に相続税を減額した事例をご紹介します。

建築基準法上の道路に接していない宅地は、増改築や建て替えを行う際に道路から後退させる(セットバックする)必要があります。二項道路に接している土地について、セットバック対象部分の減額を行い、評価額を下げられた事例をご紹介します。

まとめ

セットバック補正は、対象部分の評価額を減額する補正です。

幅員や道路種別、管理規定、協定等によってセットバック対象となる面積は異なります。

特に路線価が高い地域では、セットバック面積の差が大きな評価差となって表れます。幅員の狭い道路に接している土地を所有している方は、一度専門家に相談しセットバックの必要性と減額効果をお確かめください。

場合によっては固定資産税の減額につながることもあります。

フジ総合グループでは、相続専門の税理士に加え、不動産鑑定士といった不動産のスペシャリストが土地評価を行います。多面的な視点でチェックを行うため、合理的で適正な評価額を算出できます。